来源: 夏之骄阳 于 07-10-03 16:54:17

ZT from 风生水起(股票专坛):

在美国上市的中国公司名单汇总:

◎ 门户网站类◎

ASIA 亚信科技控股有限公司

TOMO Tom.com

SINA Sina.com

SOHU sohu.com

CHINA China.com

◎游戏类◎

SNDA 盛大互动娱乐

NTES 网易

NCTY 9城

WZEN Webzen公司(中国概念)

◎短信增值服务◎

LTON 掌上灵通

HRAY HURRAY HOLDING CO LTD,华友世纪

KONG Kongzhong, 空中网

◎通信◎

UTSI UTstarcom

CNTF 德信无线

CHA 中国电信

CNC 网通

CHU 联通

CHL 中国移动通信

GRRF 国人通讯

TSTC 东方信联

◎客户服务网站◎

CTRP 携程

LONG E龙

JRJC 金融界

JOBS 51jobs.com

BIDU 百度

FMCN 分众传媒

APYM Asia Payment Systems

HMIN 如家连锁酒店

JOBS 51JOB-前程无忧

XFML 新华财经媒体

EFUT 富基软件

◎生物科技◎

SVA Sinovac Biotech

BBC 博迪森农业肥料

YHGG 亚盛

AOB 东方生物科技

ADY American Dairy

CKGT 康太生物科技

AXJ 沈阳生化 AXM Pharma Inc

CMED 中国医药

TCM 同济堂制药

SSRX 三生制药

SCR 先声药业

SYUT 圣元国际

◎ 能源◎

YZC 兖州煤矿

SHI 上海石化

JCC 吉林石化

PTR 中石油

SNP 中石化

HNP 华能

CEO 中国海洋石油总公司

CESV China Energy Saving

STP 无锡尚德

YGE 天威英利

CSIQ 阿特斯太阳能

JASO 晶澳太阳能

TSL 常州天合

SOLF 林洋新能

TSL 天合光能

CSUN 中电光伏

LDK 江西赛维

◎运输◎

ZNH 南方航空

CEA 东方航空

GSH 广深铁路

HIHO Highway控股有限公司

◎其他◎

ACH 中国铝业股份有限公司

I*** INTAC国际股份有限公司

LFC 中国人寿股份有限公司

NINE 九城关贸-NINETOWNS DIGITAL WORLD TRADE HLDGS

NTE 南太电子

SMI 中芯国际

VIMC 中星微

SVA 北京科兴 Sinovac Biotech Ltd

JST 金盘国际股份有限公司 Jinpan International Ltd

TBV 天狮国际

NWD New Dragon Asia Corp. Food industry

CYD 玉柴机器

DSWL Deswell Industries

CHDX 美中互利公司

CBA 华晨中国汽车控股有限公司

COGO 科通集团

ASTT ASAT Holdings

CBAK 比克电池

CTDC 中国科技

ACTS 珠海炬力集成

EDU 新东方

PACT 太平洋商业网络-电信增值业务提供商

BBC 杨凌博迪森

MR 迈瑞医疗

ATV 橡果国际

YTEC 宇信易诚

SPRD 展讯通信

SOLF 江苏林洋

SEED 奥瑞金种业

CSIQ 江苏阿特斯

HRBN 泰富电气

CSUN 中电电气

FFHL 富维薄膜

CPSL 中国精密钢铁

CAAS China Automotive Systems

XING 侨兴环球

QXM 侨兴移动

SORL 瑞立

600550发布公告:控股子控股——Yingli Green Energy Holding Company Inc 于本月8日在美国纽交所上市,代码:YGE。

http://www.far-sight.org/community/r...toread=&page=2

2007年10月14日星期日

2007年10月12日星期五

频繁交易注定失败

频繁交易注定失败

'Bull's-eye investors' still lose

New study says 82% of day-traders end up in red

By Paul B. Farrell, MarketWatch.com, August 17, 2004

It was billed as a "debate," on a nationally syndicated radio show. Me, a buy-and-hold investor to the core, versus John Mauldin, author of the Bull's-Eye Investor and Millennium Wave Investments, a newsletter publisher and investment adviser ... and a guy who is totally against a buy-and-hold strategy for the coming years.

Why is he against buy-and-hold? Well a good part of the reason is he believes the market's going nowhere for the rest of this decade, maybe longer. But, he says, with the right aggressive strategies, you can beat the market.

Mauldin is so thoroughly convinced that if you don't give up on a long-term buy-and-hold strategy and actively engage in alternative strategies (such as hedge funds, gold funds and trading in value stocks) you will lose a lot of money

So, who won the debate? Nobody! In fact, nobody ever wins this debate.

Why? Probably because 99 percent of American investors are born with buy-and-hold DNA, they are passive investors who rely on well-diversified portfolios often of low-cost index funds. They don't have the time, money or interest in active portfolio management, nor do they trust in the market or in professional market experts.

Meanwhile, the DNA of the other one percent, the so-called "Bull's-Eye Investors," contains a rare overconfidence gene that pumps an "I-am-convinced-I-can-beat-the-market" drug directly into their brains. Of course the odds are against them beating the market, but that gene contains a blocker that suppresses negative information.

The brain chemistry and psychological profiles of these two types of investors are worlds apart. If you listened to a debate between Shotgun Investors and Bull's-Eye Investor you'd think you were talking to two aliens, one from Mars, the other from Venus. They are more different than voters in blue versus red states.

82% of all day-traders are losers

And each type of investor is as dogmatic as the other. DNA-based ideologies control each one. Minds are locked up. Opinions already cast in concrete. The facts are totally irrelevant. Of course that was a given from the start, as I found out once again in our so-called debate. Here's why: Just before the "debate" I got some interesting new data from a BusinessWeek article.

Get this, most traders are losers; 82 percent of all day-traders lose money.

That data comes from a new study by a couple professors at the University of Taipei working in conjunction with University of California finance professors Terry Odean and Brad Barber.

For your information, that's the same Odean and Barber who researched 66,400 Merrill Lynch investors back in the '90s and concluded "the more you trade the less you earn." In fact, that earlier study proved that the returns of the buy-and-hold investors (with two percent turnover) were a whopping 50 percent higher than the returns of the most active traders (averaging 258 percent annual turnover). Transaction costs, commissions and taxes killed them.

In the new study these four behavioral finance professors had access to all the records of the Taiwan Stock Exchange for the 1995-1999 period. Not just 66,400 randomly selected accounts in Merrill Lynch's huge database of millions of clients but 100 percent of the traders on TSE, including their identities -- a total of 925,000 investors.

Assuming the DNA of a Taiwanese trader is essentially the same as the DNA of a trader at Merrill Lynch, the new Odean-Barber study results actually confirm what we already know, that market timing and day-trading is a loser's game.

Dumb and dumber, can't stop losing

The research also showed that the heaviest traders, a small group equaling just one percent of all traders, actually accounted for over half of all the exchange's volume. But while they made money trading, after transaction costs were deducted they also were net losers.

The study actually went much deeper: Listen to this new bit of information about the trader's strange self-sabotaging obsession to lose money.

The study broke the traders into six groups depending on their past successes. They wanted to see if past winners repeated. The answer was yes, but at a high cost!

While the average trader lost $45 a day, the average winner did in fact repeat as a winner, netting $251 a day after transaction costs. But ... things were so bad that 82 percent of all the traders lost money!

You heard me: Out of 925,000 traders, about 750,000 were losers. And using 250 trading days a year, each trader lost roughly $11,250 a year for a total loss of about $8.4 billion annually.

On the other hand, each of the 175,000 repeat winners, made an estimated $62,750 a year each after transaction costs, for a total annual gain for all these winners of roughly $11 billion. So a small percentage of investors made $62,750 a year for all that risk.

Chimp made chump of best day-traders

Big deal? No. This is one big fat joke because it gets worse: This study covered the 1995-1999 period. Remember, folks, those were the heady go-go days of the great bull market when even 30 percent returns on funds were considered so-so. Those were the days when over a hundred funds made returns in excess of 100 percent in 1999, many over 300 percent!

And back then I remember Raven the chimpanzee was picking stocks by throwing darts and he was even beating the top portfolio managers with 300 percent annual returns on his Monkeydex portfolio. So the joke's on the trading community.

Folks, this new study is a huge embarrassment for traders! These traders were not only huge losers, the 82 percent who were repeat losers were so blind and dumb they still stayed in this loser's game and just kept losing! That's the trader's DNA at work!

Dumb, dumber ... and the dumbest

Worse yet, the "winners" were the dumbest of all. The so-called winning traders were not only making less than Raven the monkey, they were making less than a buy-and-hold investor would have made from a portfolio with a couple hundred thousand dollars just sitting passively in tech funds and stocks in the 1995-1999 period.

So once again my hat's off to Odean and Barber. They reconfirmed the findings in their prior study and proved once again what we all know -- trading is a loser's game.

The only people who really make money in trading are the service professionals (stock brokers, hedge-fund managers, financial advisers, etc). The pros get their commissions no matter how much investors and traders lose. Even in bear markets their ads paint a different picture, appealing to the trader's self-sabotaging, addictive, super-confident DNA, to convince them that they (the pros) have the secret to beating the market, using buzzwords like "Bull's-Eye Investing."

The truth is: They can't, they don't and they never will hit the target and beat the market. But as I found out one more time in this latest "debate," I may as well have been trying to convince Raven that eventually he too would lose, and lose big.

In that respect, chimpanzees are superior to human traders. The trader's DNA controls their brains; they have no choice but to chase the fantasy that they can beat the market. They are addicted to losing. The pros know this and love milking their delusional "winner's fantasy" like a cash cow.

So the game goes on ad infinitum, with all the pros having a big laugh as they rake off big commissions and get rich off the 82 percent who are repeat losers.

评语:

要 尊重统计规律,短线频繁交易注定会失败。Day Trading(当日交易)是十分冒险的做法,你需要非常严格的纪律、迅速的反应和娴熟的技巧才“有可能”成功。如果你的目的是为了获得高额回报,请想一 想是否有其它方法可以达到很好的效果,却少了许多心力的折磨(一点不夸张)。而且不要忘了计算交易成本和各项费用,千万不要落得“为券商打工”的地步。

2007年10月11日星期四

投资地产往往不如股票

投资地产往往不如股票

By Bayfamily

猛地一看题目,大家可能在想Bayfamily又在忽悠大家了,一会说房产好,一会又反过来说地产不如股票,拿大家开心。

非也,非也。

我不过是大实话,对于大多数人来讲,长线来看,地产不如股票。 原因很简单,绝大多数人没自己想像的那么勤快。

讲讲几个典型的地产投资的例子。

案例一: 我刚搬到我现在的这个社区的时候。 一个很好的老太太,对我语重心长地说,”买房子投资,不合算“。 我当时觉得惊讶,她房子买的时候是30万,现在卖掉是80万,为什么她会说这样的话。

案例二:文学城名人,A-Mao 阿毛的丈母娘。 丈母娘在上海有多出房产。 阿毛建议她把房子买了。因为根据聪明的阿毛计算。 回报并不理想。 丈母娘不同意。这是疯狂的上海, 难道是聪明的阿毛错了?

案例三:helloagain 老兄,转帖大千股市牛人帖. <<股票与房地产投资回报比较>>. 以旧金山为例。 用90万贷款来购买房子,三十年后是720万元。 用同样的利息,30年每年4万6000元的投入被放在股市中, 30年下来的结果将是827万元。股票比房产好。

案例四,自己的例子。 我去年在上海买的房子,30%的首付, 今年价格涨了80%。 一年的回报是 240%。 四年前买的房子, 同样是30%的首付, 价格涨了300%, 四年的回报是900%。投资股票是不可能在同样的风险情况下,取得这样的回报的。

这四个案例都是聪明人做的。计算没有错误。为什么会有不同的结论?我为什么说对很多人来讲, 地产不如股票呢?

明白Corporative finance的人, 知道有个概念叫,target D/E ratio。 什么是 target D/E ratio呢?

D就是Debt, 债务。 E就是Equity,业主的权益,通俗的讲就是股票市场总值, E是每天随市场变的。大多数公司都会保持一个D/E 的目标。就是Target。 即使是不缺钱,也都借钱来满足D/E的比例不变。

拿Microsoft来讲,根本不缺现金, 可它还是会举债。 有的公司为了满足D/E 的比例固定, 借了钱没地方化,干脆举债给股东来发放红利。

公司股票上涨, CFO第一件事就是赶紧举债, 这在我们看来都是不可思议的事情。不缺钱,为什么要借钱呢? 但为什么公司会这么做呢? 难道是CFO的智商低, 发疯了?

除了税上面的考虑外,公司满足固定的D/E ratio是为了保持固定的leverage. 大家知道,赢利等于Profit Margin乘以Leverage。 只有固定的leverage,才会有稳定的赢利。

投资地产和开公司一样。 公司的事情太复杂。说说房产大家就明白其中的道理了。

首先第一点,地产的长期回报不如股票。 美国长期的地产涨幅是6%的样子。 股票是12%。 如果是全部现金买房子,股票当然要比地产的回报要好。房产之所以胜过股票是因为leverage。房价每年涨6%, 如果保持3倍的leverage,那回报就是18%。

问题是很多人不知道,也没意识到要长期地、持续地保持leverage, 要有target D/E ratio。 这就是为什么,很多人在投资地产的头几年,会有很大赢利。但长期回报不好, 因为他们没有保持固定的D/E ratio. 房价涨了,E大了, 没有refinance, Leverage 就会消失。房产的回报就会下降, 不如股票。

回到前面的案例:

案例一: 老太太,说的没错。15年前,投资30万在股市,今天不止80万,回报会更好。 她的问题是住了三年,就把房子全付清了。没了leverage. 当然不如股市。

案例二:A-Mao 的建议没错。 阿毛的丈母娘的房子也全付清了。 没有Leverage,中国的房子长期涨幅应该和GDP一样。即使是上海,房产也不如中国的股票。

案例三:helloagain 老兄,旧金山30年的例子。房子涨价,10年以后,房价涨一倍,leverage 消失。后面20年自然不如股票。

案例四,自己的例子。 前期的高回报是因为leverage。 四年前买的房子随着房子的涨价,已经快没了。 长期来看,回报会逐年降低。 正确的做法是卖掉,或refinance, 保持leverage.

这就是为什么我说房产对很多人而言不如股票的道理。投资地产,要不断地举债,不停的贷款,很多人没有自己想像的勤快。 中国人有无债一身轻的习惯。 这恰恰犯了投资地产的大忌。 大多数人,任房价上涨,leverage的消失,无所作为。 少数人,象这里的小小石头,Va-Landlorad, jy101, 不断的贷款,保持 Target leverage, 最终成为大地主。

还是那句老话, 勤快人投资地产, 懒人投资股票。 投资股票要真正的懒人。 投资地产需要真正的勤快人。 征服世界前,先要了解自己。

看官会问,Leverage是双刃剑。关于这把双刃剑,请听下回细细分解。

By Bayfamily

猛地一看题目,大家可能在想Bayfamily又在忽悠大家了,一会说房产好,一会又反过来说地产不如股票,拿大家开心。

非也,非也。

我不过是大实话,对于大多数人来讲,长线来看,地产不如股票。 原因很简单,绝大多数人没自己想像的那么勤快。

讲讲几个典型的地产投资的例子。

案例一: 我刚搬到我现在的这个社区的时候。 一个很好的老太太,对我语重心长地说,”买房子投资,不合算“。 我当时觉得惊讶,她房子买的时候是30万,现在卖掉是80万,为什么她会说这样的话。

案例二:文学城名人,A-Mao 阿毛的丈母娘。 丈母娘在上海有多出房产。 阿毛建议她把房子买了。因为根据聪明的阿毛计算。 回报并不理想。 丈母娘不同意。这是疯狂的上海, 难道是聪明的阿毛错了?

案例三:helloagain 老兄,转帖大千股市牛人帖. <<股票与房地产投资回报比较>>. 以旧金山为例。 用90万贷款来购买房子,三十年后是720万元。 用同样的利息,30年每年4万6000元的投入被放在股市中, 30年下来的结果将是827万元。股票比房产好。

案例四,自己的例子。 我去年在上海买的房子,30%的首付, 今年价格涨了80%。 一年的回报是 240%。 四年前买的房子, 同样是30%的首付, 价格涨了300%, 四年的回报是900%。投资股票是不可能在同样的风险情况下,取得这样的回报的。

这四个案例都是聪明人做的。计算没有错误。为什么会有不同的结论?我为什么说对很多人来讲, 地产不如股票呢?

明白Corporative finance的人, 知道有个概念叫,target D/E ratio。 什么是 target D/E ratio呢?

D就是Debt, 债务。 E就是Equity,业主的权益,通俗的讲就是股票市场总值, E是每天随市场变的。大多数公司都会保持一个D/E 的目标。就是Target。 即使是不缺钱,也都借钱来满足D/E的比例不变。

拿Microsoft来讲,根本不缺现金, 可它还是会举债。 有的公司为了满足D/E 的比例固定, 借了钱没地方化,干脆举债给股东来发放红利。

公司股票上涨, CFO第一件事就是赶紧举债, 这在我们看来都是不可思议的事情。不缺钱,为什么要借钱呢? 但为什么公司会这么做呢? 难道是CFO的智商低, 发疯了?

除了税上面的考虑外,公司满足固定的D/E ratio是为了保持固定的leverage. 大家知道,赢利等于Profit Margin乘以Leverage。 只有固定的leverage,才会有稳定的赢利。

投资地产和开公司一样。 公司的事情太复杂。说说房产大家就明白其中的道理了。

首先第一点,地产的长期回报不如股票。 美国长期的地产涨幅是6%的样子。 股票是12%。 如果是全部现金买房子,股票当然要比地产的回报要好。房产之所以胜过股票是因为leverage。房价每年涨6%, 如果保持3倍的leverage,那回报就是18%。

问题是很多人不知道,也没意识到要长期地、持续地保持leverage, 要有target D/E ratio。 这就是为什么,很多人在投资地产的头几年,会有很大赢利。但长期回报不好, 因为他们没有保持固定的D/E ratio. 房价涨了,E大了, 没有refinance, Leverage 就会消失。房产的回报就会下降, 不如股票。

回到前面的案例:

案例一: 老太太,说的没错。15年前,投资30万在股市,今天不止80万,回报会更好。 她的问题是住了三年,就把房子全付清了。没了leverage. 当然不如股市。

案例二:A-Mao 的建议没错。 阿毛的丈母娘的房子也全付清了。 没有Leverage,中国的房子长期涨幅应该和GDP一样。即使是上海,房产也不如中国的股票。

案例三:helloagain 老兄,旧金山30年的例子。房子涨价,10年以后,房价涨一倍,leverage 消失。后面20年自然不如股票。

案例四,自己的例子。 前期的高回报是因为leverage。 四年前买的房子随着房子的涨价,已经快没了。 长期来看,回报会逐年降低。 正确的做法是卖掉,或refinance, 保持leverage.

这就是为什么我说房产对很多人而言不如股票的道理。投资地产,要不断地举债,不停的贷款,很多人没有自己想像的勤快。 中国人有无债一身轻的习惯。 这恰恰犯了投资地产的大忌。 大多数人,任房价上涨,leverage的消失,无所作为。 少数人,象这里的小小石头,Va-Landlorad, jy101, 不断的贷款,保持 Target leverage, 最终成为大地主。

还是那句老话, 勤快人投资地产, 懒人投资股票。 投资股票要真正的懒人。 投资地产需要真正的勤快人。 征服世界前,先要了解自己。

看官会问,Leverage是双刃剑。关于这把双刃剑,请听下回细细分解。

2007年10月10日星期三

也谈对冲基金 (托尼福)

什么是Hedge

Hedge Fund,国内翻成“对冲基金”,台湾翻成“避险基金”,好像都不怎么到位。恰当的比方是,当你将汽车泊在一个斜坡上,为了防止车子滑下坡去,而在车轮下 放置的一块三角木,它可以在汽车本身的制动装置失灵的情况下以外力阻止车子继续下滑,那块三角木就是Hedge。

在金融市场里,最关键的一个词就是Diversify(多元化,分散化),如果A 上升了,B就会下跌,那么A 和 B就是 Perfect Hedge 了。对冲基金(Hedge Fund)有很多类型,大多通过金融衍生品(Derivative)来实现对冲。

打 个比方说:“小小石头”开了家公司,突然间股票上市了。定价是1000块一股,虽然高了点,可是大家都看好石头公司的股票下星期会涨到3000块一股,尤 其是“阿贝”,财大气粗,一下买了一百万股。阿福我也想赚一把,可我穷,结果砸锅卖铁才凑到 1000块,怎么办呢?那时候就想到了金融衍生品了。

金融衍生品

金 融衍生品(有Call 和 Put 两种最流行),市面上有人在卖石头公司的Call,一个Call 才1块钱,那什么是石头公司的Call呢?卖Call 的人说,他有点象 Stock Option,凭着我手里的Call,在未来三个月内的任何时候都可以以每股$2000 的价钱买进。我一听好啊,过一个星期石头公司的股票就能升到$3000块,我还是能赚它个$1000一股。我于是就拿手里的$1000 块钱买了1000个石头公司的Call。

晚上捏着鼻子做了个发财梦:我一觉醒来变百万富翁了($1000 X 1000)。

股市的Leverage

很 多人说房地产相对股市的好处是房市有Leverage,股市没有。――是吗?可是阿福我就是用$1000 的本去赚$1,000,000的(至少梦里赚到了),这就是股市的Leverage,而且比起房市的Leverage,风险更小,为什么呢?因为房价如果 暴跌,Leverage的人比不Leverage的人死的更惨,但是如果股市暴跌,不Leverage 的人损失的是$1,000,000(阿贝),而Leverage 的人只是损失$1000块(阿福)。

卖Call 的是谁

卖 给我 Call 的人一定是看衰石头公司的人,他们相信下个星期石头股票会下跌,既然届时股价迭到$800 一股 ,那我阿福也不会傻傻的拿着手里的Call 去问他们以$1,000 一股的价钱买进来了,所以我付给他们的$1000 就白白到了他们的腰包里去了。当然如果石头公司的股票涨到$3000,那么他们就死得很难看了。

可是卖给我 Call 的其实还有一种人,信不信,那种人是看涨石头公司股票的人,而且他们手里有石头公司的股票,比方阿贝。这个乍一听好像没道理,阿贝为什么要这么做呢,这就 是个Hedge 的道理:因为无论股票是涨还是跌,阿贝都稳赚:如果阿贝公司的股票涨了,他自然赚了――因为他手里有股票;如果股票跌了,他先赚去了我那$1000 Call 的钱。那如果跌得厉害,$1000 Call 的钱不够补洞怎么办?他会在股票刚一下跌的时候就不停卖更多的Call,新的Call 的面值价会相应调整,这些 Call 虽然是小钱,但却是那个能防止汽车无限制下滑的三角木,也就是 Hedge。

投资 VS 投机

如果计算和判断准确无误,就能做到Perfect Hedge ,在一个perfect hedge 的情况下,理论上应该没有亏钱的风险,但仍有一个风险,那就是少赚了的风险――股票涨到$2000 就会被人买去。

所以同样是炒作金融衍生品,阿福是在投机,因为我手里没有股票,而小石头则是投资,因为他手里有股票(也称为Covered),而且是通过 Hedge 将风险降至最低。

Hedge Fund,国内翻成“对冲基金”,台湾翻成“避险基金”,好像都不怎么到位。恰当的比方是,当你将汽车泊在一个斜坡上,为了防止车子滑下坡去,而在车轮下 放置的一块三角木,它可以在汽车本身的制动装置失灵的情况下以外力阻止车子继续下滑,那块三角木就是Hedge。

在金融市场里,最关键的一个词就是Diversify(多元化,分散化),如果A 上升了,B就会下跌,那么A 和 B就是 Perfect Hedge 了。对冲基金(Hedge Fund)有很多类型,大多通过金融衍生品(Derivative)来实现对冲。

打 个比方说:“小小石头”开了家公司,突然间股票上市了。定价是1000块一股,虽然高了点,可是大家都看好石头公司的股票下星期会涨到3000块一股,尤 其是“阿贝”,财大气粗,一下买了一百万股。阿福我也想赚一把,可我穷,结果砸锅卖铁才凑到 1000块,怎么办呢?那时候就想到了金融衍生品了。

金融衍生品

金 融衍生品(有Call 和 Put 两种最流行),市面上有人在卖石头公司的Call,一个Call 才1块钱,那什么是石头公司的Call呢?卖Call 的人说,他有点象 Stock Option,凭着我手里的Call,在未来三个月内的任何时候都可以以每股$2000 的价钱买进。我一听好啊,过一个星期石头公司的股票就能升到$3000块,我还是能赚它个$1000一股。我于是就拿手里的$1000 块钱买了1000个石头公司的Call。

晚上捏着鼻子做了个发财梦:我一觉醒来变百万富翁了($1000 X 1000)。

股市的Leverage

很 多人说房地产相对股市的好处是房市有Leverage,股市没有。――是吗?可是阿福我就是用$1000 的本去赚$1,000,000的(至少梦里赚到了),这就是股市的Leverage,而且比起房市的Leverage,风险更小,为什么呢?因为房价如果 暴跌,Leverage的人比不Leverage的人死的更惨,但是如果股市暴跌,不Leverage 的人损失的是$1,000,000(阿贝),而Leverage 的人只是损失$1000块(阿福)。

卖Call 的是谁

卖 给我 Call 的人一定是看衰石头公司的人,他们相信下个星期石头股票会下跌,既然届时股价迭到$800 一股 ,那我阿福也不会傻傻的拿着手里的Call 去问他们以$1,000 一股的价钱买进来了,所以我付给他们的$1000 就白白到了他们的腰包里去了。当然如果石头公司的股票涨到$3000,那么他们就死得很难看了。

可是卖给我 Call 的其实还有一种人,信不信,那种人是看涨石头公司股票的人,而且他们手里有石头公司的股票,比方阿贝。这个乍一听好像没道理,阿贝为什么要这么做呢,这就 是个Hedge 的道理:因为无论股票是涨还是跌,阿贝都稳赚:如果阿贝公司的股票涨了,他自然赚了――因为他手里有股票;如果股票跌了,他先赚去了我那$1000 Call 的钱。那如果跌得厉害,$1000 Call 的钱不够补洞怎么办?他会在股票刚一下跌的时候就不停卖更多的Call,新的Call 的面值价会相应调整,这些 Call 虽然是小钱,但却是那个能防止汽车无限制下滑的三角木,也就是 Hedge。

投资 VS 投机

如果计算和判断准确无误,就能做到Perfect Hedge ,在一个perfect hedge 的情况下,理论上应该没有亏钱的风险,但仍有一个风险,那就是少赚了的风险――股票涨到$2000 就会被人买去。

所以同样是炒作金融衍生品,阿福是在投机,因为我手里没有股票,而小石头则是投资,因为他手里有股票(也称为Covered),而且是通过 Hedge 将风险降至最低。

2007年10月8日星期一

房地产 vs. 股票

Leave it to the steady Midwesterners. This broad-shouldered city has basically maintained its upward-trending real estate prices for more than 20 years. Sure, Chicago-area home owners haven't experienced the heady increases that coastal residents have. But, they also haven't had as big dips and dead spots.

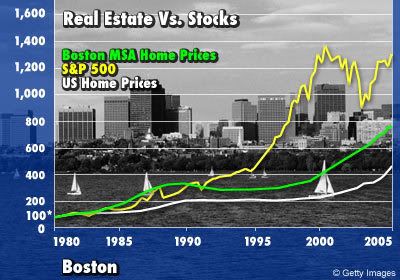

Boston hasn't seen an utter crash in the past 25 years, but after the stock market sank in 1987 the Northeastern real estate market took a hit. In Boston, prices dipped and then stagnated for a few years in the early 1990s. But they've certainly made a comeback. Out of all the cities we looked at, the OFHEO price index was highest for Boston--it still doesn't hold a candle to the S&P 500.

It's thought of as a one-industry town, and everyone knows that the Midwest has been hit hard by manufacturing declines. But you wouldn't know that Detroit had seen any troubles looking at home prices over the last 25 years. Although there was a dip in the early 1980s (when coastal cities were booming), prices have risen steadily ever since.

California's real estate prices have trended upwards over the past several years, and in Los Angeles real estate rose more than 25% just in 2004. But the last quarter century has certainly been a bumpy ride. The 1980s real estate boom came to a sobering end with a bust. If you bought a house for about $260,000 in 1990, and it tracked the OFHEO index closely, six years later you would only be able to sell it for about $200,000.

The capital city hasn't seen a lot of drama when it comes to home prices. After a solid stretch of rising values, things flattened out in the late 1980s--and stayed there until about five years ago. But in recent months, the increases have been startling. According to OFHEO data, prices rose nearly 50% from 2002 to 2004.

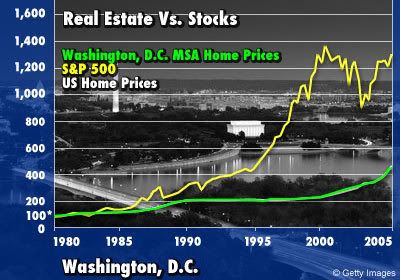

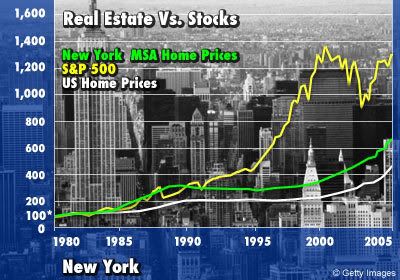

"Yes, prices are high," says Kirk Henckels, senior vice president at real estate brokerage Stribling & Associates. "They're higher in London, and they're getting higher in Paris." These days, New York's real estate prices seem to trend endlessly skyward. And, according to the FDIC study, New York hasn't experienced a bust in the past few decades. But remember this: Housing prices fell 6% between the end of 1989 and the end of 1990, after a major real estate run-up was terminated by the stock market crash. Home prices stayed flat for an entire decade.

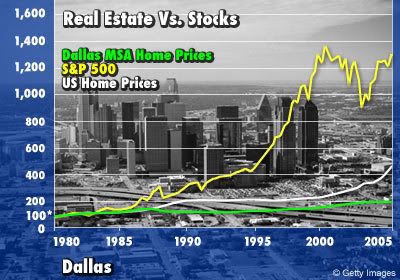

Being oil-rich can be a boon--until there's an energy bust. Dallas home prices climbed in the early 1980s, but took a swan dive in 1986. In an example of where local economic conditions can lead to a housing bust, oil prices went down, and took housing prices along for the ride. The Dallas-Plano-Irving market has since recovered, but has not seen the levels that other cities have--which could be a good thing.

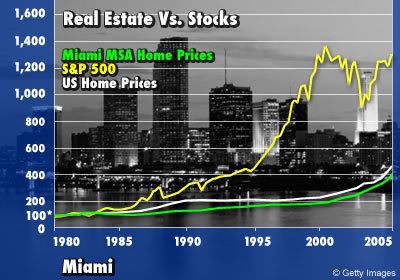

In the 1920s, Miami's real estate market was an incredible bubble, recounts Robert J. Shiller, an economics professor of Yale University, and the author of Irrational Exuberance, which studies the U.S. stock market in historical terms. People saw Miami as a "glamour city" and rushed in to buy before land ran out, only to suffer from the crash. Are there parallels with today's celebrity-rich Miami? According to a report by Raymond James & Associates, investment and speculation accounts for as much as 85% of condo sales in downtown Miami.

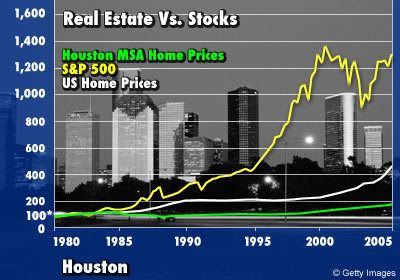

In the early 1980s, Houston was the poster child for housing crashes. When oil prices collapsed, the local economy went, as did jobs and home prices. Residential properties dropped 25% over a couple of years, and people looking to flee the city had to wait a month just to get a U-Haul. Prices have had a healthy recovery since then--maybe too healthy should oil tank once more.

Philadelphia's real estate market over the last quarter century has been a toned-down version of the markets in the mega-metropolises. Home prices rose steadily in the 1980s housing boom, then flattened out around 1989. They bounced within a narrow band for another ten years, neither dropping nor rising dramatically. Until lately, that is. Between 2002 and 2004, home prices went up 37%. Developers are responding to the demand--more than 15,000 housing units are being proposed in the city this year, according to the Philadelphia Daily News.

炒股文集 ( 亮劍華爾街)

几种投资理念的大误区

如何才能成功投资,大多数投资者都持有错误的信念,象巴菲特和索罗斯这样的投资大师只是成功战胜了这些投资理念误区。最普遍的投资理念误区有如下几种:

一、要想赚大钱,必须先预测市场的下一步动向。

现实=在对市场的预测上,成功的投资者并不比你我强。

索罗斯曾承认:“我在金融上的成功于我预测时间的能力完全不相称”

巴菲特呢?他对市场下一步将如何变换根本不关心,对任何类型的预测也毫无兴趣。对他来说,“预测或许能让你熟悉预测者,单丝毫不能告诉你未来会怎么样。”

成功的投资者并不依赖对市场走势的预测。事实上,巴菲特和索罗斯可能都会毫不犹豫的承认:如果他们依靠的是市场预测,他们一定会破产。

二、“权威”信念——即便我不会预测市场,总有其它人会,而我要做的只是找到这么一个人

现实=如果你真的能预见到未来,你是站在房顶上大声谈论它,还是闭紧嘴巴,开一个帐户大发横财?

巴菲特、索罗斯和其它靠实际投资赚钱的投资大师很少谈论他们的行动,也很少预测市场的原因。通常来讲,就连他们的基金股东也不知道自己的钱被投到什么地方!

三、“内部消息”是赚大钱的途径

现实=巴菲特是世界上最富有的投资者。他最喜欢的投资“消息”来源通常是可以免费获得的:那就是公司的年报。

当索罗斯于1992年用100亿美元的巨额空头冲击英镑时,他获得了“击跨英格兰银行的人”的称号。他并不孤单。有眼睛的人都可以看出英镑濒临崩溃的迹 象。就算没有数千,也有数百其它交易者随着英镑的急剧贬值发了财。但全力投入的只有索罗斯,也只有他将20亿美元之多的利润带回了家。现在巴菲特和索罗斯 都已名扬天下,已经有高高再上的资格了。但当他们开始投资时,他们什么也不是,也别指望受到特别欢迎。而且,巴菲特和索罗斯在出名之前的投资回报都比现在 高。可见,对他们之中的任何一个来说,现在以任何方式利用内部“消息”显然不会有太多好处。就像巴菲特所说:“就算有足够的内部消息和100万美元,你也 可能在一年内破产。”

四、分散化

现实=巴菲特的惊人成就时靠集中投资创造的。他只会重点购买他选定的六家大企业的股票。

根据索罗斯所说,重要的不是你对市场的判断是否正确,而是你在判断正确的时候赚了多少钱,在判断错误的时候又赔了多少钱。索罗斯的成功要诀于巴菲特完全一样:用大投资创造远高于其它投资潜在损失的巨额利润。

分散化策略则恰恰相反:你持有许多公司的少量股票,就算其中的一只股票疯涨,你的总资产可能也变化不大。

五、要赚大钱,就要冒大险

现实=就像企业家一样,成功投资者是很不喜欢风险的,他们会尽可能地回避风险,让潜在损失最小化。在几年前的一次管理研讨会上,学者们一个接一个地宣读了 有关“企业家性格”的论文。他们彼此之间分歧极大,但有一点是一致的:企业家有很强的风险承受能力,大多数企业家都乐于冒险。

然而,与学者的论调相反的是,成功的企业家厌恶风险。他们规避风险是积累财富的基础,如果你去冒大险,你更有可能以大损失而不是大盈利收场。成功的投资者也是一样,他们知道赔钱笔赚钱容易。这就是他们更重视避免损失而不是追逐利润的原因。

六、“系统”信念:某些地方的某些人已经开发出了一种能确保投资利润的系统——技术分析、原理分析、电脑化交易、江恩三角,甚至占星术的神秘结合。

现实=这种信念是“权威”信念的必然产物——只要一名投资者使用某位权威的系统,他赚的钱就会象这位权威(自称能赚到的)一样多。这种普遍的致命投资信念正是推销商品交易系统的人能够赚大钱的原因。

“权威”和“系统”信念的根源是相同的:对确定性的渴望。

当有人就一本描写巴菲特的书向他提了一个问题时,他回答说:“人们在寻找一个公式。”就像他所说,人们希望找到正确的公式,把它输入电脑,然后舒舒服服地坐在那里看钱往外冒。

七、我知道未来将会怎样——而且市场“必然”会证明我是对的。

现实=这种信念是投资狂热的一个常见特征。

这是第一个投资信念的一个更强大的变种,意味着你必须能够预测未来——但它的杀伤力也大得多。

那些相信自己只有预见到未来才能赚钱得投资者在寻找着“正确”得预测方法。东拉西连划几根线,就认为他们已经知道未来将会怎样。所以当狂热平息时,他们已经失去了大部分资本——有时候还有他们的房子和衣服。带着教条思想进入市场是所有致命投资信念中最有害的一种。

短线炒作精神 五段五要

== 仅献给年轻的和未来的高手们 ==

第一段 时间

有多少精英,皆在一夜暴富的驱使下,折戟沉沙!!!

第二段 亏损 仅献给无畏散户们

做交易,只想包赢不赔的美事,最后结局,一路套死!!!

第三段 节制 仅献给红眼输家们;

如果想死得更快点,只需亏损后,加码再赌,誓不罢休!!!

第四段 优势 仅献给平庸俗手们

无鱼偏下网,无刀偏屠龙,那是有病;春耕秋收,一招制敌,小孩都懂!

第五段 管理 仅献给业余炒家们

大起大落,终点回起点,不是刺激,是风险!惟有持续稳定获利才叫真谛!

==================

第一段:时间

要成为好的交易者,必须耐心接受时间给予你的磨练,如果不想在磨练中过早死去,那就先请你减小交易的规模,别下赔不起的注!时间不够,空谈枉然!!

第二段:亏损

在市场最平常的事就是--亏损!你的每一笔交易,只要去做,都可能会遭受亏损,管她高手还是神仙,都一样。没办法,你要做的就是接受它,必须接受!这是做 交易最起码和最重要的态度,不接受亏损的人,总有一次暴毙,不主动承担风险的人,市场的奴隶而已!追求完美,死不认错,侥幸求生,交易大忌也。不是指高手 也要犯错呀,交易不要固执,低调什么的是指,每一次交易都是风险,回避不掉,要行动就得承担,承担的方法,就靠你这次交易的底线,而风险的底线,就是你将 要实际付出的亏损,至于处理得好坏,与你运气和经验有关,但关键是要去执行,要把stop变成习惯。要习惯把帐户一部分钱做为试错的炮灰,每次都这样做, 市场的刺痛,会让你逐渐专业而不浮躁,很简单吗?老调重谈!但你要想好好来从事交易,那么对待亏损的态度以及风险管理的理念一千遍也不多,因为,市场不是 我们说了就算,而且,它混乱时,天也无奈。何况你也犯错不断,有心则乱,金钱美女置怀,几人可做到脸不变色心不跳?!凡人呀。

“亏损”这段讲2个方面:

一是接受亏损,因为市场无情,亏损是游戏的一部分。 (态度)

二是执行底线,因为生存需要,止损是活着退场的保证。(行动)

哪什么叫止损呢???

止损就是你只能容忍的损失,你只能赌到这个份上,再赌下去,就没把握,失控啦。至于市场是不是就会失控,不一定,也只有天知道怎样。什么价位止损好呢?任 何价都可以!只要哪个价破了使你觉得不安全就是那个价,至于市场是不是就会不安全,不一定,也只有天知道怎样。止损效果嘛,跟经验和运气相关。其实止得好 不好也没关系,长路漫漫,有得学,知道stop就不错啦,及格!论坛里的那些高手,他们不仅知道主力在干什么(吸货呀,拉呀,出呀,打压呀等) 而且也晓得市场会做什么,当然正确设个止损小菜一碟

要不要止损都无所谓,如果你不是老天爷,那随便设个价止损吧,只要你能到时坚决执行,就是高手啦,剩下的技巧问题,让亏损来教你吧,比这些人管用,真的!

关于止损问题

说不清楚的,但前提是必须符合你的操作个性,反正其精髓就是控制损失。仅此而已。

我个人是以资金来制定止损,对股价的处理,一般市道多以快收盘来决定,应该灵活的

我崇尚机械交易系统,个性化和艺术性,与纪律的结合,以及适应自己人性弱点的操作处理,都是交易的挑战和乐趣,每个人都要自己的生存方式,交易同样如此, 坚持你自己,别忘了我的操盘铁律之一: // **永不止损!!** // ,而在文章与演讲中却处处教别人止损,为什么?!

第三段 节制

我不讲你也知道我要说些啥,但你不知道,市场最需要节制的--就是输家!败军之惨烈不过一轮轮自杀式冲锋,总以为这样孤注一掷地赌,压对一次,就解决了你 所面临的一切问题,错啦!输红了眼的赌徒可以传奇翻盘,那是电影,现实中又有几个红眼赌徒生还??!!如果老输,你就不能停一停,歇一歇吗??!!

第四段 优势

交易者生存的基础,在于市场的不均衡,无论是时间的不均衡,还是波动空间的不均衡,它必然有概率上的偏差,认识市场,在于认识不均衡,利用偏差而动,只有 在市场提供可交易的优势时,才能行动,换言之,当市场不提供赚钱机会时,哪怕掘土3千尺,也休想榨出一滴油!你有等待偏差的耐心吗?你有判断偏差的优势 吗?你有利用偏差动手的绝招吗?好好回答自己吧!

市场机会永远无限,需要分清哪些机会是你能测?其中又有哪些是你最擅长把握?利用市场优势,集中自身优势,完成自己能做的事,很简单。

散户最大的优势是什么?资金是自己的

散户最大的缺点是什么?没耐心

散户最怕的市场是什么?怕没机会

散户最不怕的又是什么?不怕亏损

所以,当你把不利化为有利的时候,再加上一点点正确的方法,你就可以赚钱了,简单。

第五段 管理

拉瑞.威廉姆斯说过:

“直到你学会采用资金管理方法以前,你不过只是一位微不足道的小投机客而已”

对!!!

你能否管理自己的交易 ?

你能否管理自己的帐户 ?

你能否管理自己的习惯 ?

这就是业余与职业的区别!!!!!

什么叫职业?!无它,“稳定”二字!!!

怎样管理呢,又一门学问,不讲!不是不想讲,我是不知怎样讲,也是半罐水讲一下不清楚的,不如不讲!以后再讲!!!!

====================

大部份人都能学得一技之长贡献社会并养家营生,也有极少数人会不务正业流连赌场,视博弈为赚钱良方。学有专长者如股市分析师、水电工人等,都是有益于他 人。有时候水电工人倒是比分析师有用。早上起来读读分析师的报告并不能让您在当日交易获利,但中午来修花园喷水系统的水电工却能使它马上停止漏水。当夕阳 斜,晚风飘时,想想看,到底谁比较有用?

一个短线交易者不该去当分析师,而要试着成为能修花园喷水系统的水电工,一动就能见效,也就是说,一交易,买或卖就要获利。同时他要认知自己是在赌场环境 中的一个赌徒,因此短线交易者要学会一针见血之技,也要是个赌徒,好的赌徒,能算会算的赌徒。水电工与赌徒都要认识自己的一个限制,那就是想以此成为巨 富,慢谈。要以此营生或时时赚些小利,蝇头也罢,倒可试试,但需知一些小秘密。

第一要,要快乐。你如果觉得短线交易不简单,很痛苦,就不要做。所谓短线交易最短者就是日交易,当日进当日出,不放过夜。长期持股长期伤脑筋,短线交易不 过夜,晚上睡得安稳。因持股时间短,担心时间也短。当然,一两天或两三天的持股期也归类为短线交易。短线交易的目的在寻刺激找快乐,不成就这小目的就不要 试.

第二要,要略懂技术分析,三分靠本事,七分靠感觉。重点在略懂两字,学太多懂太多,就可以去当正式技术分析师了,何需自做短线?学半天就可以学会修花园喷 水系统,只要学一天技术分析就可做短线。那要学些什么呢?十分钟线图会画趋势线,会用极短期平均线,会解释价与量的表现,如是而已。其他就是看看市场指 数,听听基本面消息凭感觉从事。

第三要,要有数学中学程度。知晓概率是短线交易的致胜因素。事实上,说中学程度的概率是好听而已,也许这小问题没念过算术的人也知道。一个有六面的骰子从 1到6,三个偶数三个奇数,偶数出算赢,奇数出算输。长期掷骰,奇偶出的概率约各半。短线交易买后,涨或跌的情况。通常也是各半。那短线交易如何赢呢?让 赢的时候赚一元,输的时候赔0.5元。100次中,赢50次,赚50元,输50次赔25元,最后总结赚25元。这是短线交易常在我心的唯一胜计,别无他方 良策。所以进场后,方向对了让它去跑一下以达目的;方向不对立刻出场没有心理因素考虑去留的余地。

第四要,大形势不对,不管时间长短,绝不交易。形势对时,胜算会比前述50对50高出许多。形势不对如逆水行舟,高明的短线交易必为自己放长假,与势争绝 无必要,且有可能引来平白伤亡。什么叫形势对与不对?九○年代的大牛市到2000年3月形势逆转,此时投资人尚无从得知大势不妙,到了10月后技术图50 天平均线向下破到200天平均线之下,形成死亡交叉,此时投资人该全面退场,短线交易更不可为。这情况到了今年5月时完全改变,50天平均线又翻上200 天平均线形成黄金交叉。此时短线交易者长达两年半的假期结束,又是好交易时节的到来。

第五要,短线交易不是天天交易。做极短线者叫日交易者,但并不能日日交易。如果您今天交易赚了900元不要期待明天再进场去再赚900元。短线交易的好处 是好像自己做生意,可选择那天做那天不做。您不要选择联准会要宣布涨不涨利息那天去做短线,那天该是看戏的日子。短线交易完全靠心理、情绪、感觉。您必须 确定您那一天心情愉快,能专心不受打扰地交易;同时,您要有今天市场将有波动而能赚钱的浓厚感觉。短线交易之事要把它当成一个生意来做,专研50支之内的 股票,平常波动较大的个股,选到了黄道吉日,心想今天可以做,就开门去做。明年要去度假的费用,下星期想买个数位相机,这几天的买菜钱就可由短线赚取。想 从短线交易明年搬入百万豪宅,就太异想天开了。

------

无论文下棋武相朴,

混到个五段水平,

也算入门深造有望了,

所以条目刻意编成 = 五段吾要 =

盼所有股民都进入五段吾要起跑线

豪宅有望了......

有用的经验 不可仿的路

忙过了年节,又回沙场,看到一篇文章介绍一位成功人的历程,破产3次,离婚,东山再起......禁不住的酸楚泪由心中生.....我是他的影子,98%的影子.........

有用的经验

连抄带编还有加,写在下面供参考,对您可能有帮助所以帖出.

不可仿的路

不要炒到破产3次,也不要炒到离婚,再去总结经验,太晚了!!

别让男儿泪横流!!只为财欲弃亲情!!

全文如下:

************************************

不要轻视行为,因为行为会形成习惯;

不要轻视习惯,因为习惯会形成性格;

不要轻视性格,因为性格会决定命运。

成功离不开对机会的及时发现和把握。

二条经验:

其一,止损是非常重要的。我常常把止损单同时下到场内,时刻想到止损。

其三,永远靠自己来拯救自己,不要期盼“市场”会救你。

用2.5万元做本,几年后赚到千万元。赚第一个10万元非常艰难,用了一年半的时间。之后用半年的时间赚到100万,再之后,资金绝对值的增长就快了.

股市是一种高级的市场活动,没有一定的文化素养,是难以成为一名成功的投资者的。

一个成功的操盘手应具备自信、冷静、理智、果断、坚定、胆量和勇气等品质,缺一不可。

交易理念主要有以下几条:

1.选择方向是交易成败的关键。要清楚今天这个市场是多头市场还是空头市场。只有把握了市场的方向,顺势做,赚钱的可能性才更大.

2.把握好止损。做好止损也可以控制住风险。

3.学会资金管理。这在投资中有重要意义,

4.敢顺着行情走。顺势交易,止损控制 ,资金控制,后发制人,绝对的客观而非主观.

古人云:“千仓万箱,非一耕所得;干天之木,非旬日所长。”

人们往往只关注成功者收获时的辉煌,而不去理会其曾经的播种和耕耘。

要知道,没有种子,怎能结出硕果!不洒汗水,哪来的收获!

投资之路并非一帆风顺,更经历了三次“破产”。当他个人账户第二次“破产”时,他刚新婚两年的妻子对他说:你必须作出选择,要我还是要股市?!“但我怎么能放弃我所喜欢的事业。”别了.

厚积薄发

梅花香自苦寒来。

似乎侠客的诞生都要历经磨难的洗礼,世上没有百分之百的不幸,

正所谓福兮祸之所伏,祸兮福之所倚。

当你能够挺过厄运的折磨,幸运之神就会悄悄地降临。

这是自然辩证法,是宇宙运动的伟大理性。

市场蕴含了太多的宇宙真理,人生的历程岂不就是一段走势吗?反复地沉淀、积累和修磨,终将爆发出一轮气势磅礴的行情。

我在生活中给朋友们的印象却总是那样温文尔雅,很斯文,热情好客,兴趣广泛,一点也不像一个凶狠冷血的“杀手”。

知识、文化、涵养与人品的综合才能形成独特的气质。

巴菲特说,冷静、理性和耐心是投资者重要的品性。

系统设计中的人性阴影

因为次贷或借口吧,无论什么理由或发生什么,总之美股市场近期暴跌暴涨,上冲下洗,我想很多的账户一定又被市场攻城掠地,失守连连了吧,因为我自己就有体会,96年,00年,大牛市加大振荡,赢了指数亏了钱,

做 股票,你一定要坚持一个风格一种方法,这不仅仅是操作方法问题,而是一个理念的问题。要以你的不变来应对市场的万变。你想汇百家之长吗?这弄不好是走火入 魔,一家的本事都学不到,如果划几跟高点连高点低点连低点的线,再将历史数据整理一下,好了,明天市场就会如何如何了?果真如此的话,那股民赢亏比例应会 倒过来了95%赢5%亏,而这是永不可能的,因为股市数据是随机漫步的,更是个零和市场,这个本质就决定了冷酷的5%赢95%亏的现实将永续下去。你选站 哪一边?你又凭什么来选边站?

我这说股市是个零和市场,这是一种博弈论的概念,又是属于反向不合作的博弈游戏,如同做多与放 空,因为进入股市的每一个个人和团体,一方的赢利必定是另一方的亏损,而且你是个体而另一方是群体,是1:99的关系,如从投入资本角度看,那更是沧海一 粟都不及了。而参与博弈各方的赢利和亏损相加的总和却永远为“小于零”,我想这为什么就不用我详解了。

同时,我也可以冷冷说, 我从股市赚来的钱是你们的血汗钱,我的财富是建立在你们的失望与痛苦之上的,更可以进一步说,进入股市的每一个人和团体都在做着“害人利己”的事,眼睛都 盯着别人的钱包。当初刚进股市的我,不也是只迷途羔羊,被股市的老狼们生吞活剥的吃的渣都不剩吗!慢慢地这100只羔羊中有5只基因变种了,变的六亲不认 并吃掉了自己的伙伴,成长蜕变了,成了一只狡诈阴狠满嘴羊毛的吃肉老狼了,而在这时披着羊皮的狼反而却成了羊群的模范,羊群的英雄,羊群的带头大哥 !

有 个定律叫做快樂守恒定律(Conservation of Happiness),是指有人快樂,就必定有人失落,也就是快樂铁定要建築在別人的痛苦之上。这跟墨菲定律相似,你怕什么就偏偏发生什么。股市也这样 啊,买长的怕跌,就偏跌了,还跌跌不休,痛苦吗?痛苦,而另一个房间的人在偷笑,因为他在放空啊。这就是股民的快樂守恒定律。

其实 啊每个炒股者都像钻石一样闪烁着很多的切割面,而你的账户就是呈现给大家光彩的一面,人们可以从这个角度,看到你人性的贪婪和恐惧的折射,暴涨?暴跌?还 是静静而温柔的向上攀升?而每人永远都存在着还没有让人看到的另一面的光彩,你自己就是要发现另外一面,也许那一面的光彩更耀眼,只是你没寻找到,原本这 些美丽就存在在你心中的。所以啊我一直在讲,炒股如做人,先做个好人,才能更好的炒股。

保持一个好的心态对每一个股民 都很重要,今天赚不赚钱、今天方向做的对不对并不是非常重要的。每一个投入股市的人都难免有失败的时侯,也就是亏钱的时候,亏大了,常常就会难过懊恼的去 哭了。在这个时侯,你有一个“可供哭泣的肩膀”吗?!这是一个记者问总统布什先生的,而总统布什先生是这样答记者的:“我当然有。我有神的肩膀让我哭,我 常常哭。我哭得,肯定比你想象的多。”是啊, 总统先生有神让他依偎, 而我们呢?我就没有,我没有可依偎的,我只能象个极度肠胃绞痛病人发作时那样,月复一月地,咬牙切齿地紧紧捏着那又亏损几十万美金的月结单,倦缩在电脑桌 下无声地抽泣着,我哭得,肯定比总统的要多的多了。

一个人从事一项事业,痴迷于一种追求,最需要的是热爱,毅力和精神。一种坚韧不拔百折不饶的固执,一种永不服输的钢强。所以,对于”今天”的操作赚与亏就不要去想去悔去懊恼了,不要老是象祥林嫂那样:唉,今天我要是如何如何做,就赚大了。这就是一种可怕的亏损误区。

但 是,话又说回来,你一定要有今月今季今年今生的目标与追求啊,这不是大道理,也不是空洞的泛泛而谈,具体炒股,要有一个系统,这是个泛指,长线也是系统, 短线也是系统,波段也是系统,FA&TA也是系统,日冲也是系统,有个英文收费网站,介绍了近3千种收费操作系统。古人云: 观千剑而后识器,操千琴而后晓声。不仿去看看,不一定要买来用,可以看他们的性能指标优劣与特长,(可参考我的 << 股票当日交易操作系统参数介绍(02) 数据分析 >> 一文)记的在1998年我曾经花过近4万美金买了套股票操作信号系统,那时没有DSL,在后院泳池边架了个3米的卫星接收天线,还要爬到屋顶上再架个小的 卫星接收天线,接收卫星转发的实时信号,差点滚下来没摔死了.结果又如何?还是亏.这就是想说明再好的设备,解决不了人性的问题。任何系统是人设计的,溶 入了贪婪和恐惧的精神,但同时也溶入了克服贪婪和恐惧的程式,这就是程序设计中的风险控制与资金的使用。

简言之,我们做股 票,一定要把其当成一个实体事业,当成是在开工厂,盖大楼,开商店等等,做这些事,是可以急功近利的吗?是可能急功近利的吗?东张西望,求神拜佛,就算一 时做对几个单,做对几个股,但能长久吗?能有大的发展吗?所以首先要克服贪婪和恐惧的人性弱点,加上学习学习再学习,那你的帐户一定会稳定向上升展的。

一代伟人有句话可鼓励我们:坚持数年,必有好处!

2007年10月4日星期四

在美国上市的中国公司名单汇总

在美国上市的中国公司名单汇总:

◎ 门户网站类◎

ASIA 亚信科技控股有限公司

TOMO Tom.com

SINA Sina.com

SOHU sohu.com

CHINA China.com

◎游戏类◎

SNDA 盛大互动娱乐

NTES 网易

NCTY 9城

WZEN Webzen公司(中国概念)

◎短信增值服务◎

LTON 掌上灵通

HRAY HURRAY HOLDING CO LTD,华友世纪

KONG Kongzhong, 空中网

◎通信◎

UTSI UTstarcom

CNTF 德信无线

CHA 中国电信

CNC 网通

CHU 联通

CHL 中国移动通信

GRRF 国人通讯

TSTC 东方信联

◎客户服务网站◎

CTRP 携程

LONG E龙

JRJC 金融界

JOBS 51jobs.com

BIDU 百度

FMCN 分众传媒

APYM Asia Payment Systems

HMIN 如家连锁酒店

JOBS 51JOB-前程无忧

XFML 新华财经媒体

EFUT 富基软件

◎生物科技◎

SVA Sinovac Biotech

BBC 博迪森农业肥料

YHGG 亚盛

AOB 东方生物科技

ADY American Dairy

CKGT 康太生物科技

AXJ 沈阳生化 AXM Pharma Inc

CMED 中国医药

TCM 同济堂制药

SSRX 三生制药

SCR 先声药业

SYUT 圣元国际

◎ 能源◎

YZC 兖州煤矿

SHI 上海石化

JCC 吉林石化

PTR 中石油

SNP 中石化

HNP 华能

CEO 中国海洋石油总公司

CESV China Energy Saving

STP 无锡尚德

YGE 天威英利

CSIQ 阿特斯太阳能

JASO 晶澳太阳能

TSL 常州天合

SOLF 林洋新能

TSL 天合光能

CSUN 中电光伏

LDK 江西赛维

◎运输◎

ZNH 南方航空

CEA 东方航空

GSH 广深铁路

HIHO Highway控股有限公司

◎其他◎

ACH 中国铝业股份有限公司

I*** INTAC国际股份有限公司

LFC 中国人寿股份有限公司

NINE 九城关贸-NINETOWNS DIGITAL WORLD TRADE HLDGS

NTE 南太电子

SMI 中芯国际

VIMC 中星微

SVA 北京科兴 Sinovac Biotech Ltd

JST 金盘国际股份有限公司 Jinpan International Ltd

TBV 天狮国际

NWD New Dragon Asia Corp. Food industry

CYD 玉柴机器

DSWL Deswell Industries

CHDX 美中互利公司

CBA 华晨中国汽车控股有限公司

COGO 科通集团

ASTT ASAT Holdings

CBAK 比克电池

CTDC 中国科技

ACTS 珠海炬力集成

EDU 新东方

PACT 太平洋商业网络-电信增值业务提供商

BBC 杨凌博迪森

MR 迈瑞医疗

ATV 橡果国际

YTEC 宇信易诚

SPRD 展讯通信

SOLF 江苏林洋

SEED 奥瑞金种业

CSIQ 江苏阿特斯

HRBN 泰富电气

CSUN 中电电气

FFHL 富维薄膜

CPSL 中国精密钢铁

CAAS China Automotive Systems

XING 侨兴环球

QXM 侨兴移动

SORL 瑞立

600550发布公告:控股子控股——Yingli Green Energy Holding Company Inc 于本月8日在美国纽交所上市,代码:YGE。

http://www.far-sight.org/community/r...toread=&page=2

◎ 门户网站类◎

ASIA 亚信科技控股有限公司

TOMO Tom.com

SINA Sina.com

SOHU sohu.com

CHINA China.com

◎游戏类◎

SNDA 盛大互动娱乐

NTES 网易

NCTY 9城

WZEN Webzen公司(中国概念)

◎短信增值服务◎

LTON 掌上灵通

HRAY HURRAY HOLDING CO LTD,华友世纪

KONG Kongzhong, 空中网

◎通信◎

UTSI UTstarcom

CNTF 德信无线

CHA 中国电信

CNC 网通

CHU 联通

CHL 中国移动通信

GRRF 国人通讯

TSTC 东方信联

◎客户服务网站◎

CTRP 携程

LONG E龙

JRJC 金融界

JOBS 51jobs.com

BIDU 百度

FMCN 分众传媒

APYM Asia Payment Systems

HMIN 如家连锁酒店

JOBS 51JOB-前程无忧

XFML 新华财经媒体

EFUT 富基软件

◎生物科技◎

SVA Sinovac Biotech

BBC 博迪森农业肥料

YHGG 亚盛

AOB 东方生物科技

ADY American Dairy

CKGT 康太生物科技

AXJ 沈阳生化 AXM Pharma Inc

CMED 中国医药

TCM 同济堂制药

SSRX 三生制药

SCR 先声药业

SYUT 圣元国际

◎ 能源◎

YZC 兖州煤矿

SHI 上海石化

JCC 吉林石化

PTR 中石油

SNP 中石化

HNP 华能

CEO 中国海洋石油总公司

CESV China Energy Saving

STP 无锡尚德

YGE 天威英利

CSIQ 阿特斯太阳能

JASO 晶澳太阳能

TSL 常州天合

SOLF 林洋新能

TSL 天合光能

CSUN 中电光伏

LDK 江西赛维

◎运输◎

ZNH 南方航空

CEA 东方航空

GSH 广深铁路

HIHO Highway控股有限公司

◎其他◎

ACH 中国铝业股份有限公司

I*** INTAC国际股份有限公司

LFC 中国人寿股份有限公司

NINE 九城关贸-NINETOWNS DIGITAL WORLD TRADE HLDGS

NTE 南太电子

SMI 中芯国际

VIMC 中星微

SVA 北京科兴 Sinovac Biotech Ltd

JST 金盘国际股份有限公司 Jinpan International Ltd

TBV 天狮国际

NWD New Dragon Asia Corp. Food industry

CYD 玉柴机器

DSWL Deswell Industries

CHDX 美中互利公司

CBA 华晨中国汽车控股有限公司

COGO 科通集团

ASTT ASAT Holdings

CBAK 比克电池

CTDC 中国科技

ACTS 珠海炬力集成

EDU 新东方

PACT 太平洋商业网络-电信增值业务提供商

BBC 杨凌博迪森

MR 迈瑞医疗

ATV 橡果国际

YTEC 宇信易诚

SPRD 展讯通信

SOLF 江苏林洋

SEED 奥瑞金种业

CSIQ 江苏阿特斯

HRBN 泰富电气

CSUN 中电电气

FFHL 富维薄膜

CPSL 中国精密钢铁

CAAS China Automotive Systems

XING 侨兴环球

QXM 侨兴移动

SORL 瑞立

600550发布公告:控股子控股——Yingli Green Energy Holding Company Inc 于本月8日在美国纽交所上市,代码:YGE。

http://www.far-sight.org/community/r...toread=&page=2

2007年10月3日星期三

郎咸平演讲

| 信源:新华社区|编辑:2007-10-03| 网址:http://www.popyard.org | 抄送朋友|打印保留 |

| 点 击 图 片 看 原 图 |

郎 咸平:上海市的来宾朋友们,大家下午好。今天回到上海市演讲心情感到特别激动和兴奋。我还记得在04年到06年之间在上海有一档节目叫《财经郎咸平》,在 上海赢得了很多的朋友,也赢得了很多来宾的支持。这个节目最后被陈良宇关掉了。原因是我批评他社保基金的举办。今天来到这里是讲中国最具成长型企业的发 展。我想问在座各位企业家你怎么发展的,你有什么想法?你有没有觉得你的日子是一天比一天难过。不论你是谁,你在哪个行业,你在任何地方,你的日子是越发 的难过,越发的难过,这么难过的情况之下还谈发展,谈成长,本身很可笑。因为你凭什么。谈成长之前,我想询问各位两个问题,第一,你了解发展环境吗?你了 解自己经营策略是否正确吗?首先,我们谈谈外在环境,最近,股市泡沫、楼市泡沫加上通货膨胀。你们认为楼市、股市泡沫等等现象是不是表示投资人对我们国家 的经济发展有信心。再问你,你认为这些现象的背后是因为股市、楼市是经济发展的晴雨表吗?我很想听听大家的意见。我也肯定相信大家的意见是不知道真正的答 案。告诉各位,在不了解外在环境的情况之下,谈企业成长本身就是很可笑的。

为 什么有股市泡沫、楼市泡沫,这些都只是表面现象,通货膨胀也只是表面现象。真正核心的问题是你们赖以成长的投资环境产生了一个巨大的变化。如何来解释本 质?我想透过泡沫两个字来给各位做个解答。今天由于时间有限,很多议题没有办法铺开讲,但是我会把几个重点跟各位讲一下。首先,到底什么资金进入了股市、 楼市。为什么会有这些资金出现?和今天的主题息息相关。最近,媒体很多报道,包括央行、专家学者都提出来,泡沫是由于流动性过剩造成的。我告诉各位,我根 本不同意。那是国外教科书的教科书版本拿到中国来根本不能用。很简单,如果是流动性过剩的话,宏观调控一定有效。

可 是实际的状况呢?越调股价越涨,楼价越涨,越调越糟糕。告诉各位,这些现象显示出来的本质意义。第一,是我们营商投资环境急速恶化,针对这个课题,我想告 诉各位。这几年,由于我国投资营商环境的急速恶化,企业家把应该投资而不投资的钱形成了我所谓的虚拟资金,打入股市、楼市。这笔资金有多少,中国企业家的 投资意愿是西方先进国家的20%不到。剩下这么多钱干什么,形成虚拟资金打入股市、楼市。第二笔资金,就是今天大面积的*之下,各级贪官污吏的贿赂款去了 哪里,不会凭空消失。这些款项形成第二笔虚拟资金打入股市、楼市。第三项资金才是各位谈的国际热钱。最后就是各位谈的储蓄款流动性的问题。整个虚拟资金最 重要的组成部分就是我讲的第一笔,企业家应该投资而不投资的钱形成第一笔资金。第二笔就是大面积*造成的贪污款。一旦形成这种虚拟资金,立刻产生三大奇怪 的特色。第一不可监管,第二,不可控制,第三,不可预测。打到哪里,哪里就有泡沫。

你 们听我讲到这,应该可以理解,为什么宏观调控以后股价更涨,楼价更涨。因为虚拟资金最重大的来源就是我国投资营商环境急速恶化,挤压出大量虚拟资金进入股 市楼市。所以宏观调控的必然结果就是进一步的打击已经变坏的投资环境。因而挤压出更多的虚拟资金进入股市、楼市。这是为什么上午宏调下午股价大涨。讲到 这,我相信各位在座企业家心中应该是不寒而栗,根据郎教授的理论,股价越涨、楼价越涨,不是经济环境比较好,有成长空间,而是赖以成长的空间急速恶化。同 时,*更严重。股市、楼市泡沫反应的实际本质意义就是第一个投资营商环境更趋恶化,第二贪污*严重。这种虚拟资金不可遏制,不可监管,根本不知道它往哪 跑,可以说是来无踪去无影。更严重的是投资营商环境的急速恶化带给各位成长空间的急速压缩。今天中国过热还是过冷?今天看到新浪网,他们一条新闻,说中国 已经过渡景气,你觉得是对的吗?你觉得这个数字显出来的意义是本质问题吗?我可以告诉各位,不是的。我讲主题之前有一个要求,我这个腿比较短,花挡着我, 看不见你们,能否把花拿掉(大家鼓掌、笑)

如 果轻易的相信这则新闻的话,你就已经被误导了。今天中国绝对不是过热,各位来宾,知道中国是什么现状吗?那就是今天的中国已经形成了全世界几乎可以说是独 一无二、前所未有的“二元经济体系”,今天中国的经济是同时过热,同时过冷。下次再看媒体的报道,中国过热、中国过冷,下面不用看了,都是胡说八道,根本 不用看。这个对于你们的营商环境特别重要,如果你问我,哪些部门过热,哪些部门过冷,回答这句话,我不得不说我们地方政府的政策心态。自1995年之后, 各地地方政府有着一个所谓以“钱”为纲的心态。什么叫以钱为纲,就是叫以GDP为纲的心态。到处修桥铺路,目的就是为了拉抬GDP。老百姓住不起房,上不 起学,看不起病怎么办?好象都不太重要了。你发现各地政府为了搞建设拉抬GDP可以付任何的代价,包括失地、包括污染,目的只有一个拉抬GDP。几年下 来,到今天,由于地方政府误导资源的缘故,使得我们国内资源大量的涌向和建设有关的部门,这些部门就是过热的部门。房地产、钢铁、水泥、政绩工程、形象工 程以及替他们融资的银行等等。这些部门在今天的中国经济里面属于过热的部门。其他大部分民营企业就是过冷的部门。所以今天的中国,它的环境是同时存在过 热,同时存在过冷。这种大环境之下一定会产生两个在座各位来宾非常关切的结果。第一个,市宏观调控必然失效;第二个大面积的通货膨胀。“二元经济”的形成 弱化了宏观调控的地位。举例,央行提高利率,宏观调控,假设提高0.25%,你发现提高0.25%,这些过热的部门,它当初所谓过热,根本不是因为经济因 素。而是以GDP为纲的理念,使得这些部门过热,利率上升,它照借,不会停的。所以过热部门更热,相反,过的部门大部分是民营企业,它们的资金来源基本上 是地下金融,黑市。按照我的研究结果显示,它们的利率是非常敏感,是官方的四倍,央行提高0.25%,民间利率应该提高1%,达到四倍之多。一提高立刻打 击了原本已经很箫条的民营部门,所以箫条的部门越箫条。今天宏观调控的结果,你们发现过热的部门更热,而过冷的部门更冷。使得宏观调控失效。

第二个必然结果,就是也种环境之下,一定产生严重的通货膨胀。去年农 产品丰收为例,按照经济学理论,农产品丰收,粮油价格应该下降才对。可是经济学理论在中国都是不能用的。到了一月份,中国粮油价格大幅上升,最高幅度达到 20%。原因就是二元经济,地方政府已经将资源过到过热部门,所以过冷部门缺资金。政府不得不印发钞票,大量印发钞票结果形成一月份粮油价格大涨的主因。 为什么五六七八月份鸡、鸭、蛋、猪肉价格大幅上涨,猪肉价格五月份上涨了26%,一直到八月份涨幅都在50%到60%之间。为什么?还是二元经济。为什么 猪肉价格大幅上涨。两因素,第一,猪瘟;第二,饲料价格大幅上涨。这两个原因使得养猪的民营企业家投资营商环境急速的恶化,按照前面的理论。如果养猪户的 投资营商环境急速恶化,他一定会不投资了,挤压出大量的虚拟资金进入股市、楼市。最后我们发现猪肉价格、蛋类价格上涨主因是把猪宰掉以后,后继无猪了。养 猪的民营企业家不养了,拿着养小猪的钱炒股、炒楼。这是我所谓的虚拟资金。

虚 拟资金在二元经济的误导之下一定产生通货膨胀,表面看,你们目前所接触到的环境是股市泡沫、楼市泡沫,通货膨胀。它的本质问题是什么呢?就是我们中国已经 形成了一个前所未有的二元经济。我们的经济是同时过热,同时过冷。过冷的部门投资意愿极差,因为营商投资环境恶化,挤压大量的虚拟资金进入股市、楼市。另 外,过热部门基本是和*比较有关的部门。贪污*的也形成虚拟资金打入股市、楼市。更进一步的助长了泡沫现象,以及通货膨胀现象。

今 天我讲的股市讲得很简短,包括各位在座来宾都应该已经听懂,原来看到的泡沫现象的本质就是你们企业所赖以为生的成长环境已经是江河日下。所以,我今天一开 始问你一句话,你的日子过得怎么样?肯定是越来越难过。无论你是谁,做什么行业,无论你在哪里,你的日子是越发的难过。原因就是前面我讲的。而你们日子的 难过会促使你们更不愿意投资,做什么好呢?买房产多好,炒股票多好。所以挤压出更多虚拟资金进入股市、楼市,你的日子越难过,越不想投资,股市、楼市越 好,通货膨胀越厉害。这是2007年下半年的现实情况。

这 是为什么开始我说的,中国企业家的投资意识很差,原因投资营商环境急速恶化,以及贪污*。讲到这里,你们下句话就是:郎教授,那我怎么办?经济走到这个现 象,这个状况,不是我造成的。但是我可以告诉各位,目前的现况就是你们这些企业家在这种外在环境之下也是守不住,也走不出去。今天不要跟我谈国营企业和民 营企业谁比较有效率,今天时机问题是国营企业效率不行,民营企业效率一样的不行。国际化不断加深的今天,国企、民企有可能双双被淘汰,不要谈成长。怎么被 淘汰?你在国内守不住、出也出不去,除了少数几家之外。不信,我们谈谈实际的案例。

今 天听完我演讲之后晚上干什么,报道贪污*是吧。你们喝青岛啤酒的时候想想谁是青岛啤酒的第一大股东,你们心目中一定告诉我,不是青岛市国资局吗?是国有企 业。请注意我下面一句话,国有企业对了,第一大股东国资局控股30%,第二大股东是美国的安凯西公司,控股27%。只要它多卖4%的H股,朱�基口中 所谓的中国两大品牌,一个是青岛啤酒,一个是西湖龙井马上变为外资企业。徐工,曾经想卖给美国的一家机械公司,当时被组织了。一旦把徐工卖给美国的基金, 叫凯雷,他们会把你分拆或者上市,它便获取大量的利润。可能你用一百块价格卖掉,他们很可能一千块一万块价格把你再卖掉。他拿大头,你拿小头。想到这两个 案例代表什么意思?就是青岛啤酒象征的是产业资本进入中国,徐工象征的意义是金融资本进入中国。这是目前国际化的现状,他们将是你最大的竞争对手。

你 问一个老农民,什么叫做灌溉,农民会这么教导我们,你打开水闸之前一定要先挖沟渠,然后把水顺着沟渠引到需要水的农田。如果问他打开水闸之前不挖沟渠呢? 那个农民就骂你,说你不知道,你不挖沟渠的话,打开水闸洪水将漫流大地,把良田美地都淹没。刚才讲的产业资本和金融资本的背景就是,这种国际化是一个没有 挖过沟渠的国际化。产业资本跟金融资本的大量进入中国,就像洪水一样淹没了两天美地,因为你忘了挖沟渠。在座来宾告诉我,什么是沟渠?就是法制化的游戏规 则,我们并没有建立法制化的游戏规则。因此,到了最后的必然结果,随着国际化逐渐加深的今天,一定会形成目前的现象,就是大欺小,强欺弱,透过产业资本、 金融资本围剿中国企业。这个就是各位所处的国际化的局面,我把前面两段故事连在一起,你的日子能够好过吗?你的日子会更加的难过,而且情况只会恶化,不会 改善。如果你认为今年日子已经够难过了,不要担心,明年会更糟糕。因为你的投资营商环境已经急速的恶化,你们做制造业的应该理解你净利润率非常低的,5% 吧。随着

人民币汇率不断升值,一年 升值5%,你发现,你仅有的微薄利润也将被席卷而空,所以你会慢慢失血而死,这又是所谓的投资营商环境急速恶化。想想干脆别干投资了,挤压出更多钱炒股、 炒楼算了。你们的行为在我的理论研究之下是必然的结果,由于投资营商环境急速恶化,逼得你不得不把手上的资金形成虚拟资金打入楼市、股市,买个房产多好 啊,不像做制造业,一年才赚5%,人民币汇率还不断升值,随着虚拟资金形成,中国经济慢慢走向了虚拟经济,大家都不想做投资了。

如 果我讲的是个现实情况的话,你可以理解,为什么我一踏进来看到这个题目感觉很好笑,你听我讲了这些外部环境,请你们来告诉我,你凭什么做成长,你想往哪成 长,你想怎么做?可能你会说,中国日子难过,我们可以走出去,我们也来国际化。我再请问各位来宾,中国哪一个企业是真正国际化成功的企业?告诉我名字。我 不是说外销出口,是真正形成了所谓够格局的跨国企业有没有一家?我告诉你,几乎一家都没有。我们没有大规模的,大格局的国际化,我们能否搞点小打小闹呢? 比如像TCL一样,或者像台湾明基一样也来国际化。04年我对TCL的经营进行过批判,现在它的业绩是江河日下。但是它也做过国际化。它认为要利用中国的 廉价劳动力配合国外的品牌和技术进行国际化。听起来很有道理,听起来有道理的东西基本上都是错的。明基也是一样,也希望透过利用中国的廉价劳动力配合国外 的品牌和技术国际化。明基收购了西门子的移动业务,TCL收购了汤姆逊,一面之后国际化业务轰然倒台了。明基、TCL已经尝受到国际化的苦,配上中国廉价 劳动力和贴上国外品牌就成功吗?把这个看得太简单了。

我讲上海市的本地做法,认为中国廉价劳动力有用吗?你们听我演讲之后 去一下淮海路的HM的时装店看一下,今年4月20号开的瑞典的名牌,再到南京西路恒隆看看ZARA人家是国际名牌,国际巨星设计的衣服也不过几百块一件。 一般的衣服几十块、几百块。人家卖的衣服比我们衣服卖得还便宜,还是国际品牌,名家设计,你凭什么。看了这两家之后,你才发现廉价劳动力本身就是一个错误 的观念。ZARA和HM这两家店,一年两千款衣服,一个礼拜全店更新一次,这是为什么这两家店开幕的时候,几乎可以说是万人空巷抢购衣服,这两家时装店进 入中国,应该可以给我们企业家当头棒喝。你发现,你过去的思维,说不定都是有问题。你的思想不解放,谈成长,根本不可能。

我 谈两个日本的企业,一个叫做日本日产99年的时候轰然倒台,另外一个,就是索尼。我开玩笑问你们,我想测验你们的思想是不是僵化了,是不是和国际接轨了。 你们手上多少人用索尼的数码相机请举手(不多)。谢谢,到现在你还在用索尼的数码相机充分证明你的思想是僵化的。索尼在2005年6月22号几乎轰然倒 台,一个曾经成就一代日本人光荣梦想的索尼,怎么混到这个地步呢?这两家公司如何做重组?日本日产在1999年全球接待总额两兆日元。两兆日元就是超过了 全世界174个国家的GDP。根本不缺资金,日产会缺技术吗?如果它缺技术绝不可能打败美国的福特和通用。一个不缺资金、人才的公司如何做重组。当时他们 找了一个法国人。2005年6月22号索尼陷入困境的时候,索尼的董事长初井升之,日本人名字很难背的,不像郎咸平很逻辑,很好背,背日本名字我是绞尽脑 汁,怎么演讲:05年6月22号他把这个董事长位置让给了一个英国人,媒体问他为什么不找日本人为继任人呢?他说,日本文化允许的僵化思维无助于问题的解 决。索尼不缺资金、不缺技术,不缺人才。这两家不缺资金、人才、技术的公司的重组战略就是解放思想。这个首席运营官叫格林,他来上海跟员工讲话,他要求日 产的所有员工从今天开始,把过去的一切全部忘记。这是管理学上最有名的“白纸理论”。谁把过去僵化思想忘得越彻底,谁就越容易成功。这个话很重要。

你 们手上用什么牌子的手机?会来听我演讲的人基本会用国产手机,你们应该用摩托、诺基亚、或者三星,少部分人用LG。国产手机有三千多个型号。外资的手机三 百多个型号。难道三千多个型号没有一款你喜欢的吗?没有一款功能适合你吗?不可能的。你为什么不用?我把手机行业的毛病点出来你们就明白了,为什么明基会 有问题。

我们首先讲一个小故事,就是告 诉你们数据,我们做一个中国的市场调查,这个市场调查说:中端手机市场占有率是68%,低端手机的市场占有率14%。高端的手机18%。所以,中端加低端 高达82%。如果今天郎教授在课堂上要求你生产手机,你会从哪个市场切入?按照你们的思维,你肯定认为82%的市场,应该是最具有成长的市场,它的成长潜 力更大。所以你们花很多的时间和金钱做的调研结果告诉你,最有潜力、最有成长性的市场应该是82%的中低端手机。这是一个可信的数据。但是我要告诉你,中 国做手机的基本上都是同一个思维。什么思维呢?从中低端杀入,因为它的市场最大,最有潜力,最有成长性。结果就是三千款手机,而你们在座各位都不会去买。 难道,寻找最有潜力的市场是错吗?我请在座各位来宾思考一下这个问题。我想告诉各位一句话,我们中华文化所孕育的僵化思维依然在你的企业角色上扮演了重大 的角色。上海思维,上海市的道路和香港相比哪一个道路比较宽?当然是上海。上海这么多的高架。你们有没有发现,香港的道路都很窄,不但路窄,车速非常快。 为什么上海塞车而香港不塞车呢?我们一碰到塞车的问题,首先想到的是干嘛,建高架、建环路。以北京为例,这个环路越建越多,建三环、四环、七环、八环,建 了十二环把上海也圈进去了,这个环路是最低的效率,为什么搞这些?僵化思想。碰到交通堵塞就拓宽马路,难道没有想到要换个思路吗。没有想到香港之所以不塞 车不是因为道路宽是因为软件管理好。

今 天我要证明一个理论给你,就是企业要具备成长性发展,首先必须放弃这些僵化的思维。你们大部分的人所处的行业我做个总结,你们百分之八九十的行业,第一个 特色是传统产业。第二个特色,产品同质性高,第三个特色,技术壁垒不高。除了少数几家工厂之外,大多数工厂可以并入这三条。怎么办?传统产业,产品同质性 高,几乎没有技术壁垒,怎么办?我们想到的办法,基本归纳为两个,第一个品牌战略,一定要打出品牌才能突破这个这个困境。第二,技术壁垒不高就一定技术创 新,提升技术水平,才能突破困境。江浙两省,战略指导思想基本上就是两个,一个是品牌战略,第二个,自主创新。品牌略不是不重要,自主创新不是不重要,都 很重要,问题是怎么做?你只要搞技术创新,只要搞品牌战略,下面一句话就是基本上很难成功。我们的纺织行业、服装行业少吗?我们的纺织行业哪一个不是机械 化工厂。尤其是江浙也带,个个是“三化”工厂,资本化、电子化、科技化。瑞典的HM进来以后,以及西班牙ZARA进来以后基本是席卷上海,它们没有进来之 前你听过这个品牌吗?不知道。你知道西班牙的纺织业比中国落后很多,很多工厂是妈妈那时候的工厂,脚踩的缝纫机,一个没有听过得ZARA品牌,一个产业没 有升级的落后纺织行业,人家凭什么超日赶美席卷全球。瑞典的HM一样,凭什么?

我 一进来看到有人穿的耐克运动鞋,我们中国第一大品牌李宁03年之前雄踞中国榜首,国际化之后,随着耐克、阿迪达斯的步步紧逼,李宁公司节节败退。为什么? 耐克有品牌吗?当然有。可是我告诉你耐克的运动鞋,运动服,尤其运动鞋都在东莞制造,所谓的运动鞋技术我们中国厂商都有,为什么科技水平一样的,你造出的 运动鞋人家不买你,而你必须节节败退,为什么只买耐克的呢?请记住,耐克根本不生产,它做虚拟经营,全部都是你来生产,给越南人生产,它自己不生产,为什 么它有品牌,你没有?这一切的话题导出一个很有趣的结果。就是我前面讲两段话,就是中国的投资营商环境随着*以及国际化是逐渐恶化。恶化的投资环境之下, 你所选择的行业,基本上都是潜力有限。你就很难做到成长,加上国际化现实情况,大量跨国企业进入中国,通过产业资本、金融资本逐渐席卷中国。最后,随着汇 率不断上升,你慢慢失血而死,你发现产业资本和金融资本就像两只飞在天空的大秃鹰随时看着你们,飞下来把你们吃掉,你不赚钱,它会赚钱吗?你不赚钱,它们 就可以赚钱,因为我们中国的制造业除了少数几家像华为之外,我们大部分的中国制造业还在“硬一元”上面打转,就是硬的一块钱。国际巨头都在向“软三元”软 的三块钱。从物流生产销售渠道形成一个国际化的产业链。我们的制造业只是生产,国际化的公司通过产业链整合开始向“软三元”进步,今天你再拼命,你最多是 一块钱,国际跨国公司是三块钱。这是他们所谓的国际整合。他们向“软三元”要利润,我们向硬一元要利润,一旦你们被产业资本、金融资本吃掉之后将被并入到 国际产业整合中去,由他们享受利润,我们被淘汰出局,这是未来的格局,为什么你日子越来越难过,情况不会有好转。

中国企业守不住也走不出去,其原因就是我们的思想太僵化。包括 ZARA、HM,包括明基的手机等等,我想告诉各位,一句话,我们的惯性思维是非常僵化的,我们碰到A的情况,我们一定选择E,而不晓得C才是最好的答 案,当你看到手机的市场最具有成长性的市长是中低端市场,你下一步就会直接切入中低端市场,所以你会失败。所以三千万手机你不用,原因就是僵化思维。我在 中国各地演讲,无论我去中国任何地方,总乌鲁木齐到黑龙江、到山东、海南,每一位企业家问的问题之类似让我感到震惊,他们都问,能否告诉我们,中国哪个产 业最有潜力,我们投资,中国政府企业官员思维也是僵化,他们问我,能否指导一下如何发挥区域竞争优势。我答案很具体,我说中国没有一个产业是有潜力的,中 国没有一个省份是有区域竞争优势。讲了之后,台下都不高兴,说我们不死了嘛。我的回答是,那就去死吧。今天你还要寻找有潜力的行业,它的本质意义就是像手 机一样寻找82%的市场份额,82%有没有潜力,有潜力?一旦生产就会失败。你要问我了,郎教授不是胡说吗,难道我们今天要投没有潜力的行业吗?我做了这 么多次演讲。(旁边有座机声音响),那个电话声音一直骚扰我,我做了这么多演讲,第一次听到座机会响,虹桥宾客也是让我开了眼界,居然在大会堂摆个座机, 我百思不得其解,真是僵化思维。那位打电话的人是致死坚持不放弃,僵化思维是拼命的打。

我 们有投资没有潜力的行业,当你发现一旦打破过去的传统思维,逆向思维,你会发现路更广。以广告行业为例,做广告的目的你们认为是什么,只要你想到的答案一 定是错的,都是僵化思维,你们认为做广告一定是打产品知名度或者企业知名度,这么一想一定是错的。难道做广告不打知名度,还破坏知名度?不是这么说,我告 诉各位,做广告既不能达到产品知名度,也不能打企业知名度。做广告什么目的,我希望透过这个案例告诉各位未来思考这个,做广告的目的是打一种精神。原来品 牌战略本身没有错,而是品牌战略背后的精神是什么?举个例子,李宁公司1999年聘用了一个非常美丽的形象代言人叫瞿颖,是个名模。这个人不是运动员,是 影视明星。所以她可以打产品知名度跟企业知名度。由于她不是运动员,她打不了的就是运动精神。可是对运用产品而言,什么是最重要的呢?不是知名度,是运动 精神。瞿颖的故事可以给我们一个很好的佐证,就是打不了运动精神,只能打产品知名度以及企业知名度的人最后的结果就是李宁公司99年的销量下滑。这个企业 案例告诉我,原来运用企业广告是要打运用精神,耐克和阿迪达斯的运动精神是什么?上次我去潮州演讲,过桥进入潮州就看到一排巨幅广告,叫做瓷器之度,潮器 之都,丝绸之都,但是当地做陶瓷的企业家跟我讲日子难过死了,去年赚一点钱,今年赚不到了。我们广告费也花不少,为什么业绩江河日下?我告诉他答案,你没 有打产品精神。

我想请问在座各位,陶瓷 的精神什么?你们思考过这个问题吗?运动鞋的精神是什么?HM你为什么会去买它的精神在哪?这个问题是我们过去欠缺思考的。最近我做保健品研究,大部分的 保健品都是没有什么功能的,为什么你还会去买呢?而且销量还不错,在座各位来宾每个人都知道保健品功能是不可能太显著的,为什么会去买,就是广告里面有种 成分在,就是所谓的精神。

看到精神两 个字,我没有把它说透,如果你今天开一家广告公司,你发现所有的其他广告公司都在打产品知名度,打企业知名度。而你这家广告公司首先改变思想,你打某一种 精神,你会发现整个广告行业对你而言是从未开发的处女地,因为你打的和别人不同,别人都打产品知名度,而你打某种精神。什么叫精神?就是今天演讲的主题, 我画一个金字塔给在座各位,这是三个层次的金字塔,最底层就是你看得到的陶器瓷器,运动服、运动鞋,甚至梳子。中间一层是陶瓷的美观,或者是运动服、鞋的 实用功能。这两层我们都很能理解,不是问题。因为最底层就是你看得见的东西,中间这层是物品的功能性。我们过去几乎所有产业喊出来的差异化都是在最底下两 层的差异化,不然是搞产品外观的差异化,不然是产品功能的差异化。但是,最顶层的是什么?最顶层就是耐克、阿迪达斯等等外资企业所以席卷中国最重要的原 因。就是每个产品都在打不同的精神。我建议各位看看这把梳子是我在酒店拿的,这个梳子的利润最多一分钱,很不值钱,这叫浪费资源。最近国内一家企异军突 起,甚至杀入了香港,是我看到少数最具有成长性的企业。它所以有成长性,因为它完成了刚刚讲的金字塔,这家公司叫做檀木匠,它做木头,最底层是你看得到的 木头梳子,中间那层是不同的木头带给你不同的功能。这个都不会让它成功。最重要是檀木匠的最底层是什么,就是中国历史渊源流畅的木头文化。中国哪个宫殿不 是木头造的,哪个房子不是木头造的。木头就是中国黄土地之外的源远流长的中华文化。原来是打这个精神,打一个最高点的精神,才能够使得功能以及物品发挥作 用。原来它的成长是寄托于金字塔最顶层的精神。

再 讲耐克,耐克的金字塔是什么呢?最底层就是你看得见的运动服、运动鞋,中间那层是耐克的运动服、鞋有功能,吸汗。这些我们企业家都能理解,最高一层是什 么?是它打的运动精神。什么是耐克运动精神?就是发挥潜能。发挥潜能重要吗?人家怎么做的?原来透过广告的功能打出来发挥潜能的运动精神。

在 雅典运动会前夕,他们和刘翔签约做一个广告,我们中国人对于奥运是既自大又自卑。为什么自大呢?因为我们是奥运强国,我们奖牌说是全世界第三。为什么第三 呢?因为欧美国家不太把中国当成体育大国。因为真正体育大国是在哪两项拔得头筹,前三个竞赛,是我们最差的,我们打乒乓球、羽毛球还可以,前三竞赛就是不 可以。耐克几万名员工天天琢磨中国人你又自大又自卑,我就刺激你一下。镜头一开始,一连串的问题出来了。两个字,定律。定律一,你们中国人肌肉没有爆发 力,我们心里就很不爽。定律二,中国人不能成为短跑飞人,心里更不爽。你不爽,定律三有出来了。中国人缺乏必胜的信心。我们正要发作的时候镜头一转,定律 是用来被打破的,很爽。结果刘翔果然拿到了冠军。耐克的口号是发挥潜能。just do it,刘翔的成功就是我们中国人发挥潜能的表现,多漂亮。

你 不了解精神层面的东西,我们怎么做广告,刘翔跑到终点,双手一举,哇塞,眼里一汪泉水,什么感觉都没有了。原来做广告就是这个目的。我怎么样赋予产品精神 层面的东西呢?这太重要了。耐克的成功简单的讲,是他们彻底理解了这个精神。他们做了一个伟大的实验。这个实验叫做古典制约法,这个实验就是怎么样把产品 赋予精神。把一只狗牵出来敲下铃声,狗没有感觉,再给它吃口牛排,这个狗很有感觉,马上流口水,再重复做一次,当把这个狗牵出来重复做一百次实验,到了第 一百次,把这个哥们一牵出来一敲铃声它就开始流口水。原来我刚刚讲的这么多股市,包括檀木匠的梳子、运动服等等问题就在赋予产品一个精神,原来精神才是品 牌的基础。怎么赋予精神呢?以耐克为例,它不断重复刚刚讲的心理学实验。就是找迈克乔丹穿着系列运动服铃声不断在场上卓越表现,冠军就是牛排,迈克乔丹穿 着铃声拿着牛排,当他在广告上面做了一百次之后,我们都变成什么了?我们变成狗了。看到这个迈克乔丹系列运动鞋就想到迈克乔丹运动精神,把运动精神灌输到 这双运动鞋上面。当你在荧幕上面看到迈克乔丹穿着运动鞋的时候他不会在乎这个鞋子在哪里生产的,不在乎这个质量,他在乎金字塔最顶层的运动精神。

我们今天中国企业家的困境在于思想的困境,我们还停留在金字塔最底层 的看得见的东西的阶段,叫做资金、技术、人才的阶段。或者金字塔的中层、科技含量、技术升级,它不是不重要,它不是未来的重要,真正带你成长,像耐克一 样、檀木匠一样,是金字塔的最顶端,你给你的产品赋予了什么精神。你赋予精神之后你的品牌才有基础,原来整个金字塔的结构它给予我们企业家的真正意义在于 最顶端叫做品牌,但是品牌的内涵是这种产品的精神。这是我们中国企业家普遍缺乏的。我们还在中间跟底层搞差异化竞争。怎么做差异化呢?就在资金、技术、人 才最底层搞差异化,或在中层科技方面做差异化,这不是不重要,而是希望各位把差异化理念提到最顶层,今年日本日产跟日本索尼是在最顶层开始做差异化。他们 不在做下面两层,他许多做太大宣传和技术问题,技术不是不重要,很重要,而是你在最顶层赋予了产品什么精神。

这 把梳子有精神吗?只有一个功能,还不是好的功能,只能给我梳梳头。潮州的瓷器、陶器美观,有精神吗?没有。我们中国的服装呢,精神在哪里,告诉我?你有便 宜的服装,中间美观是有的。你赋予了什么精神。看看HM,人家赋予什么精神,你去看就知道,那是名家设计的品牌,打的什么,什么是它的精神,“穷人的时 尚”衣服就是它的精神。沙拉不是吗,HM不是吗?穷人的时尚用品就是精神。为什么这个这么重要,因为当一个经济越来越发达的时候,逐渐形成M的时候,前面 是一群人,其他人越来越贫穷,沙拉跟MH就是看着这些人,你们也需要时尚的是吧,它就走穷人的时尚,那就是它们最顶层的精神所在。

这 些公司和我前面讲的国际产业链整合的关系,沙拉80%的产品都在欧洲生产,HM全球采购,成本不可能低,尤其沙拉在美国生产,成本不可能低,为什么它卖的 衣服这么便宜,就是这些公司已经完成了国际的产业链整合。它不需要靠廉价劳动力取得利润,它放弃硬利润,向谁取利润,向“软三元”要利润。也就是进货到物 流、到生产、到销售,整个环境的高效整合。HM的产业链整合,下次有机会,专门讲堂课告诉你它怎么做国际产业链整合。从设计,到生产,到大货舱、小货舱, 到物流,一直到销售,有好多个关口。它们用最现代化的资讯系统使得从设计到生产的流程降到最低。生产到物流的流程降到最低。大货舱到小货舱的流程降到最 低,小货舱到分店流程降到最低。就是从设计、生产、物流、销售的中间环节用最现代化的资讯系统压缩为零,增加速度。这是所谓国际产业链整合。除此之外,它 还有一点,在国际产业链整合的基础之上,它们构建了一个完整的金字塔。讲到最后,你会发现,我们中国企业在投资营商环境急速恶化的今天,原因很多,一个是 *,一个是国际化。这种急速恶化的前提之下,什么是你的成功?如果还是按照过去的思维寻找有潜力的行业,你很难成功,原因在哪里,不是你选择的产业对不对 的问题,而是你忽略了两个条件。第一个,金字塔,你有没有想过。你过去所想的是最底层,或者中间这层,最高层你想过没有,那是今天世界上最流行的名字叫 “体验型经济”讲的就是金字塔的最顶层。你缺乏最顶层。同时你的制约因素还有,你还在想“硬一元”要利润,他们不但有了金字塔的最顶层同时还向“软三元” 要利润。你想做真正的成长,尤其想在中国投资营商环境急速恶化的今天,要做这种成长,你的差异化就出来了,因为大家都处在极困难的投资营商环境之下,你的 思想最先形成差异化,你就最先能够成功。到最后你反而发现,表面上看起来,中国投资营商环境很差的,可是当你思想一转,你发现处处是机会,因为大家都是一 样思维在干,你就干两件事。首先,金字塔构建起来,第二,仔细定位你在国际产业里面的分工。把握这两点,才是各位达到最具成长型企业的根本条件,谢谢各 位。

感谢郎咸教授精彩纷呈的演讲,短短一个半小时,相信大家都还意犹未尽,各位不要着急,休息15分钟之后回来,我们将继续我们的经济探索之旅。

对话嘉宾:

郎咸平教授

富兴集团房地产业高级执行总裁张天诚先生

上海率纳生物科贸有限公司总经理刘德志先生

威格斯物业顾问(上海)公司董事贺邦鹤先生

贺 邦鹤:郎教授是我比较尊敬的教授,一直在财经频道看到你,后来这个节目怎么没有了,我一直在关注这个问题,今天终于得到你的官方答案了。战术上面我有一个 问题请教你一下,我们属于一部分制造,一部分产品出口。可能也代表下面很多企业的情况。你怎么看待目前中国的汇率问题,及汇率以后的走向是什么?能否发表 一下您个人对这个问题的看法吗?谢谢!

郎 咸平:非常谢谢你的问题!他问的问题非常重要,直接指到问题的核心。汇率变动本身对于我国不止制造业,大部分的企业而言,包括制造业是个什么冲击?尤其出 口导向制造业是什么冲击?大家要理解,一个资源贫穷的中国竟然敢出口煤炭给日本,竟然敢砍我们的树出口筷子,小日本人怎么不敢自己砍自己的树呢,为了环境 保护,由我们来砍,我们这样极端的出口现象积累了大量的血汗钱,叫做外汇存储,这个血汗前走到今天,尤其06年、05年之后,在国际的压力下,升值势不可 免,虽然原因是出口换外汇导致了我们现在的处境。我国外汇汇率是什么走势?你不要问我,你心里很清楚,外汇是什么走势,人民币汇率按照这种操作方式走下 去,它是只涨不跌,更可怕在后面,我们都知道它只涨不跌,国际炒家比我们聪明的多,至少比我聪明,国际炒家一定大量买进人民币,进一步逼迫人民币升值。什 么是人民币汇率?绝对不是教科书上所说的,货币间的价格,而是各国政府为了达到政治手段叫汇率。国际炒家不断进入压迫人民币升值,表面看起来只是影响我们 出口制造业的利润,实际这是一个国际战略。天空有两只秃鹰,一个是产业资本,一个是金融资本,人民币汇率不断上升,会迅速啃食你们的利润率,一年下来,利 润被啃噬以后会失血而死,不要认为中国制造业倒闭只是造成失业率,没有这么简单,因为这是一个国际产业链整合的时代,这是一个新思维,各位千万记住这句 话,就是你因为外汇升值而倒闭,因为你是向“硬一元”要利润,你只有5%。当你被产业资本和金融资本兼并之后你将被纳入国际产业整合系统当中,包括耐克、 HM、ZARA它们都向软三元要利润,整合之后结果美其名是国际分工,实际是殖民地。我不想讲那么悲观,但是问了,我又不得不说了。

贺邦鹤:作为企业来讲,不能在这边坐着等死,哪怕是垂死挣扎,我们也要挣扎一下。汇率的速度呢?升值的时间?人民币汇以目前这种5%左右的缓慢升值的可能性大,还是会其他的方式加速发展的可能性大呢?

郎 咸平:按照中央银行目前的操作手法来看的话,比较肯定的讲,是稳定的上升,平均每年上升5%。五年就是多少。如果真的不跌的话,最后是供给依赖,看看政府 有没有反制策略减缓人民币升值,如果没有办法减缓的话,那就每年5%。5%的速度几乎一两年就啃噬掉大部分制造业利润。

张 天诚:有一段时间没有看到你了,专门又把你请回来。通过你今天的呼吁和呐喊,你更像中国成长型企业的精神呐喊者和精神代言人。我觉得过去因为郎教授的课我 也听了很多,包括郎教授过去在电视上面的一些精彩演讲。对国有企业和一些*对象、以及其他一些阴暗面说得比较多。但是过去对成长型企业关心得还是不够。这 次我们专门把他请回来,就是让他多关心一下我们这种成长型的中小企业。尤其是请郎教授从学者的角度,看看我们中小企业在未来发展有什么比较好的创新型的模 式?能够激发中小企业或者说成长型快速的、跳跃式的发展,有没有这种可能性?这是个探讨的话题,今天郎教授谈到精神层面,尤其谈到檀木匠也好,每个企业文 化不同,也都是需要创新的。财富兴园和国际企业公园我们发展上面有十一个运营商,今天来了很多中小企业包括成长型的代表。今天我们谈这个话题,就是看看今 后郎教授从学者的角度,研究的层面上,怎么样给大家疑难问题,或者大家心里面一致是觉得,可能这个企业每天都在做,到底怎么做,能够让我们的企业快速成长 起来?我们财富兴园这种模式你也可以点评一下,谢谢!

郎 咸平:这个问题我相信也是在座各位来宾心中想问的问题。他刚才讲了一句话,说郎教授PK的比较多,没有想到你对成长型企业发展还可以当个精神领袖,精神代 言人。不是我不关心,是我批评别人的时候媒体才有兴趣才报道。我讲一些建设性建议的时候媒体不报道,这是媒体的误区。成长型企业不是没有发展空间 ��悄阋�斫饽愦υ谑裁椿肪常��臼绞?0年代,那不同,虽然孕育出了大批的顶尖级企业,包括联想,但是那是一个及其特殊的时代。那 是一个封闭的经济,突然开放,老百姓创造力急速的发挥,当时的各项制度不健全。因此有这种机会产生大规模的合并。今天我这个演讲,为什么一开始我花半个小 时跟大家谈宏观环境,今天的环境不是90年代,今天所处的环境,尤其是民营企业就是箫条的行业。这种所谓过热的环境不是你,是政府误导出来的跟建设有关 的,包括地产,这是过热的行业。你们所处的行业基本是比较箫条的行业,相比而言。我们股票上也基本反应这种二元经济,大盘为什么拉到这么高,五千多点,有 的人炒股票还是不能赚钱,甚至还赔钱。大盘股基本是过热股票,包括钢铁、水泥、地产、银行等等的。由于你处的环境比较艰难,过热部门是缺资源的,投资营商 环境不断恶化,这种恶意环境之下,中小企业想跳跃式的发展,很可能的结果就是迅速倒闭。过去的经验,千万不能复制到未来,情况不一样,你也不要拿过去的经 验沾沾自喜,说我过去是怎么成功的。时代不同。今天二元经济为主的时代,你所处的部门是相对而言资源缺乏,相对而言箫条的,大规模跳跃基本是不可能的,你 能够维持生存已经不错了。2007年的宏观格局是只允许你在求生存的基础之下才有求发展,环境不同。千万不要回归到90年代的战略思维跳跃式发展,当时可 以,今天不行了.

你个人是改变不了这个宏观环境的,这就是今天第一段演讲我想跟各位表 达的最主要的观点。你在这种环境之下,什么叫求生存再发展?像你们公司,按照我对你们公司的理解,你们公司是运营商,包括提供资金、招聘、开发你们都帮人 做。你在今天我讲的金字塔环境里面你是最底层。你不要说最底层是最差的,不是,金字塔不可能没有基础,金字塔三层你都要有,不能没有的。只是你们扮演的角 色是最底层的角色,这是重要的。你们企业可能做到中层,在功能方面有些差异化,科技方面有些小小的不同。问题是我们国家的中小企业有没有办法走到最高的一 层,就是精神层面。不是每一种行业都可以打精神的,像电池、或者一些中间产品,像做螺丝钉的,以及加工的,这是另外一回事。整个金字塔的结构在未来这种营 商环境逐步恶化的今天它将扮演更重要的角色。也就是说未来中小企业成长的格局基本上要追寻的金字塔结构才有可能谈到长期发展。如果追寻金字塔结构必定要从 最底层开始做,不能没有资金、技术、人才。功能性方面,你没有功能就缺乏第二层,最重要的一层就是大家今天要思考的,你的行业是不是一个体验经济型的行 业,是的话,最顶层是最重要的。如果你是五金加工呢,制造螺丝钉呢,“硬一元”和“软三元”产业链整合更重要,这两者产业不同有所调整,越靠近所谓制造型 的中间产品产业整合部分越重要,越靠近奢侈品和民生必需品精神层面更重要。所以你们公司目前营运之下,你帮企业底层打好,已经很不容易了。第二层、第三层 还要靠企业自己追求,自己去挖掘。

台下观众提问

提问:今天想问郎教授一个比较私人的问题。郎教授是一个很有名的经济学家,如果你做企业的话,你会做哪个行业?如果你不做企业的话,为什么不做?

郎 咸平:每一个人在这个社会上有角色的分工,政府该做什么,学者该做什么,企业家该做什么,这都是有一定的分工,而且每个人的才能都有先天的限制。我们做企 业家请记住,要有企业家的精神。第一步是肯冒险,你成功之后转变角色,变成保守经营,稳健,稳扎稳打。现在问香港四大天王,包括李嘉诚,在他成功之后问 他,如果他肯回答的话,你问他成功的关键是什么?他会告诉你,因为他保守。第一步跟以后的传承是不一样的。这一切和个人这一生的经历和机遇很有关系。只是 我今天走上这条路,而且我发现,我在这条路上担任的角色应该可以给社会提供更多新思维,我对社会的贡献更大。换句话讲我做企业可不可以呢?大家感觉我批评 过好多企业,可是我救了好多企业。比如一个最有名的汇源果汁,汇源果汁是德隆的最大下属企业之一。德隆控股50%。我批评德隆的时候,德隆反击我,搞了一 本书叫《德隆世界的反思》,当时到了好多专家反击我。汇源果汁的领导03年听了我的课之后立刻决定和德隆切断关系,这以后,汇源果汁越做越好。对于我个人 而言,我愿意做汇源的企业家还是更愿意担任现在的角色,我既然可以看出它面临的困境,如果我能够经营的话,肯定是非常好,但是我又不愿意做,我还是愿意做 目前的工作。我发现我很喜欢做研究,通过研究把我的意见贡献给这个社会,这是我最喜欢做的事。就是一个比较优势,如果我做A,我的比较优势会更大,会大过 于B。为什么会有国际贸易?国际贸易不是你的物产比它的物产丰富,会做国际贸易是比较优势,我打字很快,做研究很好,我聘一个打字员打字没有我快,我是不 是该又做研究又做打字呢,对于我而言,什么是个最好的选择呢?就是我专心做我的研究,把我的打字工作交给我打字员,可以让我有更多时间发挥我的优势,这是 我选择做教授的主要原因。

提问:央行提出第二套住房首付比例提高到40%,贷款利率不得低于基准利率的1.1倍,利率上调趋势不可避免,请问这对房地产有什么影响?

郎 咸平:建房地产的资金是什么?老百姓的储蓄占一个比例,但是我把它排第四,第三位是国际热钱,第二位是贪污*的,第一位是企业家应该投资而不投资的钱。我 是按照这个顺序排列的,第二套房子10%之类的话题,影响比较大的层面是最底层。但是换句话说,除了提高贷款比例之外,最近还有很多类似的政策出来,包括 提高利率,存款利率也很高了,放款利率现在更高。放款利率高会给贷款者造成压力,中国基本步入还贷的高峰期,因为利率太高。更重要是,除了有还贷风险高峰 期之外,由于大幅提高利率进一步打击了投资营商环境。使得我国企业家会因为利率的大幅提高更不愿意投资。更不愿意投资的结果是虚拟资金理论就出来了,他更 不愿意做实务投资,拿出更多资金炒楼、照顾。最后发现,利率不断调升的结果使得放贷风险大幅上升,而股价、

房 价继续涨。这就是宏观调控本身严重打击了企业家的投资热情,挤压更多资金进入股市、楼市。今天为什么做这个呼吁,就是因为我们国家所有房贷方面的政策都是 在第三和第四层基础上打转,对于第一层和第二层我们没有有力的制约,最后股价、房价下不来,风险更增加了,高风险的还贷增加了,这是下一步可能的结果。

主持人:非常感谢郎教授的演讲,本次2007中国成长型企业高峰论坛,到这里已经接近了尾声,让我们再次感谢今天出席论坛的各位领导、各界企业家以及今天与会的每一位现场的朋友,我们期待着下次活动再见。

2007年10月2日星期二

我的股市人生(股海一粟)

| 我的股市人生(Part One) ---(原创) |

我 的这出戏,还要从我的父亲说起。他算是中国第一代股民了。我那时还很小,对这一段记忆比较模糊,有错误的地方也是难免的,所以还请各位看官多多包涵。大概 是在88年89年那一会儿吧,那时上海还没有真正意义上的证券交易所,交易股票一般都去一个叫文化广场的地方(好像这个地方前两年已经被拆了,可惜了), 那场景我估计就和解放前地下党接头差不多吧。允许交易的股票也少的可怜,只有电真空,大小飞乐,豫园商城等8个股票,俗称“老八股”。那时也有涨跌停限 制,好像还修改过几次(相比现在的调整印花税,那真是大巫见小巫了),比较夸张的是最后可能是出于抑制投机考虑吧,把每日的波动限制在上下1%。可是管理 层忽视了股市的供求不平衡关系,限制涨跌幅的后果就是天天涨停板。每天涨1%,日积月累那是很可观的。我记得那时父亲买了一个申华实业,我每天放学回家负 责帮他记帐。好像也就是100多股吧,刚开始每天涨100多块,后来涨200。可别小看这100多块,在那个年月可是相当于双职工1个月的工资了。

尽 管那时我并没有亲自参与股市,但这一段经历给了我两个启示:一是要做大多数人不愿做的事,也就是说要和大多数人反向思维才能成就大多数人不能成就之事,在 05年初我力劝周围朋友进入中国股市便是基于这个思维;第二点是要让钱生钱,即使刚开始资本很小也没有关系。关于这第二点我以后会在另一篇文章中再加阐 述。

从90年开始中国股市进入了高速发展期。先是深圳上海两个交易所先后成立,地下党终于进城了。再是放开了涨停板限制,把原先的股票以 100比1 split(那时候豫园商城在split前创下的10000元每股纪录恐怕再也不会被超过了)。再后来就是搞认购证,发新股。在那个“姓社姓资“争论不休 的年代里,买认购证是要有点勇气的。很多单位因为都被分配了指标,最后卖不掉的认购证只能被干部党员带头作“牺牲“分掉。30元一张的认购证一年后被炒到 10000多元,30000%的年回报应该也算是个纪录了吧。这再次印证了前面提到的第一点,那就是要做大多数人不愿做的事。想想很多人整日想着要发财, 却没有想到机会有的时候就是在不经意间到你身边,当然抓住抓不住就看每个人的造化了。

中国的第一批股民基本上都是靠认购证起来的。例外也 有,但像杨百万这样在90年前就做到100万的毕竟是少数。中国有句话叫人无横财不富,但财富来的太快也不一定是一件好事。父亲的朋友里有人买了1000 张认购证,很快就在股市中积聚起几千万的财富。但在随后的几次大起大落后系数奉还,可谓是大喜大悲。当时比较深的几次起落包括从1421点跌落到330点 再回到1536点然后再落到310点。很大一批第一代股民都在这两次起落中被消灭。所以说一个人做股票能力高低不是看他在牛市中赚多少钱,而是要看他在熊 市中能够守住多少。从这点上来讲我还是蛮佩服父亲的,据他两年前告诉我,他除了2004年亏损8%以外其他所有年份都是盈利的。有人说性格决定命运,父亲 是属于那种非常谨慎甚至于过分谨慎的人,这就注定他不可能暴富但也不至于倾家荡产。

其实我觉得很多在90年代初被消灭的第一代股民还有两 个原因:喜欢平凡交易和搞透支(Margin).在那个法规都还很不规范的年代,你要想透支5倍都是可以做到的。换句话说只要手上的股票跌去20%就可以 导致你的账户被强行平仓。透支的风险我相信很多人都是清楚的,但在资本翻倍的诱惑下很多人都会迷失自我,我也在这当中载过跟头,在后面会提到。

| 我的股市人生(Part Two) --- (原创) |

不知不觉时光的车轮转到了1999年,那一年我来到了加拿大,在风景如画的UBC修读本科专业。当时的我还不知道自己正处于近代金融史上最大的一次泡沫前夜。这也难怪,在国内的时候对北美股市的了解最多就局限于微软,IBM等知名公司。

现 在回想起来,当时泡沫的痕迹还是很明显的。首先是IT工作非常好找,我自己就读的计算机专业当时候听前辈们说很多人大三还没结束就和大公司签了约;更夸张 的是很多半路出家只在某个College混了个证书的都能马上找到工作。当时我有些隐隐的担心,觉得那么多人都往一个行业挤不是好事,不过怎么也不会想到 后来泡沫破后的杀伤力会那么大。

除了工作好找以外,另一个特征就是媒体不遗余力的给股市煽风点火。我记得当时每天打开收音机出来的财经新 闻头条必是说Nortel又涨了多少多少,TSX指数在Nortel带领下又创出历史新高等等。说实话,在来加拿大之前我没有怎么听说过Nortel,连 它是干什么的都不清楚。不过到后来这个公司的市值排进全球前25,几乎占加拿大全部股市市值的一半,那也算是一个神话了。直到今天我还在想这个问题,媒体 到底对人的心理作用可以起到多少作用。看看国内现在各大媒体争相报道在股市中暴富的例子,好像有些当年的影子。

还是回到我自己吧。伴随着 Nasdaq创出5000点的历史新高,我在UBC的第一年生活很快就过去了。那时的我怎么也不会意识到IT行业最好的日子也即将一去不复还了。到了 2000年的9月开始申请Co-op, 应该说一点都没有感到工作难找。现在回过头看看其实就业市场相对于经济还是有一个滞后过程的。尽管Nasdaq在那一年的3月见顶,但工作其实一直到 2001初都还是比较好找的。我的简历发出去没多久后就先后拿到15个Interview,包括HP, IBM, Motorola等大公司。最后我选择去了HP。

我去HP前在学校里还发生了一个小的插曲。记得那时有门英语课,Instructor是 个加拿大白人,是个彻头彻脑的Anti-Socialist,对中国很有敌意, 为此我还和他在课堂上争辩过几次,拿出全部的英语词汇,就差没有骂娘了。回想起来当年的我还是很愤青的,不过相信在海外的游子都会有比在国内更爱国的感觉 吧。因为这个原因,我对这个Instructor一直没有什么好感。当然我估计他对我也不会感觉好到哪去,最后给分的时候只给了我一个C-,估计他也不想 再多看到我,不然给个D都是有可能的。扯远了。11月中的一节课,这家伙铁青了脸走进教室,一开口便谈起了Nortel的股票,原来前一天晚上 Nortel出了一个Warning, 这天股票一开盘就跌了20%多。估计这位仁兄被套得不浅。也不知道他后来割肉了没有,Nortel从那时候的60多元一股最后跌倒不到1元。告诉我们一个 道理,该割肉时还是要舍得割。而且刚开始是割胳膊,容易下手,到后来要割大腿,割腰什么的可就更难了。

Co-op从2001年1月开始, 为期8个月。当时的我当然没有觉察到Nasdaq已经从最高的5000点落到了2000点都不到,也没有意识到这会如何影响到我后来的人生轨迹。好像是在 那一年的2月份,先是Motorola宣布全球裁员10000人,接下来HP也在4月份宣布Hiring Freeze,然后6月份就是裁员通知,说什么第一轮先来个10000人,后面还会有更多的。尽管我不属于直接受牵连人员,但这次的裁员给我的印象恐怕这 辈子都不会抹去。所有的正式员工都在8月份的某一天会接到HP北美区总裁的电话,告诉他/她到底是可以被继续留下还是请你走人。如果走人的话还根据你工作 的性质,如果属于涉及到一定公司机密的话,15分钟后就必须在别人的监视下卷起铺盖走人。实际上当时第一轮裁员时我们办公室也就只有两个人中彩,不过正所 谓兔死狐悲,留下的人在后面的几个星期里都没有什么笑容,都生怕自己会在第二轮或是第三轮中中标。

这次HP裁员经历给我的影响真是太深 了。在这之前,我只是立志于成为一个好的程序员,能够写出好的软件。但一想到从事这个行业得时时担心自己是不是什么时候会饭碗不保,特别是年龄增大以后。 让我不得不重新审视自己的人生规划。重新回到学校后,我申请了几门商科的课程,想看看能不能为自己将来找工作拓宽点范围。第一门课是最基本的 Financial Accounting。教课的是一个相当有才但又放荡不羁的老头,每次上课前他总要吹嘘一番又认识了那个女的而且那个人对他爱得死去活来之类的。不过他提 倡读书要联系实际,不要死读书。在第一节课他就推荐学生订阅Business Week和Fortune杂志。我就是从2001年开始阅读这两本杂志的,一直到今天。刚开始的时候不是夸张的说真的是属于废寝忘食,每一篇文章我都会仔 细读下来,不懂的地方就上网去查。刚开始时真的是像刘姥姥进了大观园,几乎什么都不懂,但坚持了几个月后就基本能够Follow。回过头想想,其实真正要 读明白这两本杂志需要不少经济,金融,商业方面的知识,但只有发现自己哪里缺少了才会更有效的去读这些专业课,也更容易掌握这当中的要点,所以说读书不能 为读而读就是这个道理。

那一年的11月还发生了一件事。那就是国内的父亲突然委托我在加拿大开个账户,因为他觉得香港的H股会表现不错。 应该承认那时候父亲的眼光是很独到的,当时H股指数在经历了美股的拖累后只有2000多点。而且我和周围一些做生意的朋友聊起投资H股,他们大多不屑,认 为还会继续下跌。反过来看看现在H股指数在11000多点却有那么多人争先恐后想杀进去,再次应证了那句话:在大多数人不想做的事上才有可能赚到大钱。帮 父亲开账户的直接结果是,我有了平生第一个属于自己的股票账户。

转眼到了2002年初,这年冬天特别冷,经济不景气的消息一个接一个,裁 员已经是家常便饭了。学校在2月份例行放了一个星期的Reading Break,其实是想让学生可以准备接下来的期中考试。就在这个Reading Break当中,我读到了一本可能最终改变我人生命运的一本书。说起来也是纯属偶然,和朋友去Mall里Shopping, 无意中经过Chapter, 然后随手翻阅了几本放在门口桌子上的畅销书。当我翻到那本Robert Kiyosaki的”Investing Guide”,我终于明白什么叫做醍醐灌顶了。我当下买下那本书,然后在接下来的4天里一直读到Sophisticated Investors那章为止。因为当时我觉得这本书写得太好了,所以不舍得把它囫囵吞枣全部读完,想等自己有朝一日成为Sophisticated Investor的时候再读完它。

现在回想起来那本书中讲的道理也没有什么大不了的,Robert本人倒是更像一个Salesman,到 处给自己搞宣传。但在当时的那种情况下,我正好经历了裁员风波,处于人生定位的一个十字路口,那本书起的作用可真是怎么说都不为过的。 “Investing Guide”的宗旨就是宣扬要搞投资,而不要指望靠工资退休。它当中阐述了一个人在社会链当中扮演的角色:消费者,劳动者,管理者和投资者。当然其实每个 人都是属于消费者,但决大多数人都属于劳动者和管理者两类。而其实大部分利润或者说是剩余价值是流向投资者的。书当中还阐述了另一个投资的好处,那就是 Capital Gain的税率会比Income的税率低很多。这一点还是蛮有道理的。

这本书给我的直接影响至少有两个,一是立志于从事 金融投资业,放弃原先报考计算机Master的设想,转而准备报考商课金融的Master;二是促使了我购买了平生第一支股票。当然和很多新手一上来运气 不错不同的是,我的第一笔投资是以损失惨重而告终的。当时自己真的是不知道该买什么股票,加上本金不多,所以想捡便宜的买。最后看中一个1元多一点的一个 搞笔记本电池的IT公司,心想只要它能涨到2元,那也就是快100%的回报了。一共买了2000股。买后心里忐忑不安,就希望它马上能够到2元然后可以抛 掉。结果2元没到,才一个星期的功夫它就跌到了8毛多,被我一刀给割了。回想起来这第一笔交易中我至少犯了两个错误:一是认为价格低的股票不会继续下跌, 其实一个股票跌到1元肯定有它的道理,在这个位置破产的可能性是很大的,这是我这辈子到现在为止唯一买过的一个Penny股;二是投资自己不熟悉的公司和 行业,这就注定了自己对它的合理沽值无法作出正确的判断。唯一值得赞许的是在意识到自己犯错了后义无反顾的割肉。直到现在我对割肉还是那样,破了止损位就 一刀下去,没有什么商量余地。

第一笔交易就这样以失败告终。不过我的股市生涯才刚刚开始。随后不久我就下了第二单(新手一般都有这个习 惯,手里不愿意放现金,总想买些什么),这次买的是Sony,大概是46元多一点吧,买了100股。也没有什么特别的理由为什么会买它,反正至少这是一个 我比较熟悉的公司。总共Hold了两个多星期,在52元多跑掉。到今天我还记得抛掉它的那天早上去上Stats的课,脑子里全都是股票和赚了600元钱。 觉得不敢相信这是真的。然后又是幻想将来某一天可以买10000股Sony。相信不少新手都有和我差不多的感觉吧(未完,待续)。

| 我的股市人生(Part Three) --- (原创) |

在 这一回开始之前,我先要更正前面的两个错误(感谢父亲对我的指正):一是关于90年代初的认购证,实际情况是每张平均可以获利4到5千,而不是先前提到的 10000元,所以在此说明一下;二是关于父亲他本人的股市纪录,实际情况是最差的2004年他也获利了2.6%, 而不是我记忆中的-8% --- 不管怎样,这对我来说都是一个很难逾越的纪录了。

还是回到2002年。当时的市场在经历了2001年下半年的安然破产和911恐怖袭击 后,一种恐慌和对后市没有信心的心态在越来越多的投资者中蔓延开来。6月份Worldcom披露做假账对投资者无异于雪上加霜。道琼斯在5月下旬还有 10000多点,但到了7月24日就只有7400多点了 --- 这是2001-2003年熊市的第一次探底。在这种背景下, 小布什政府在8月份紧急签署了Sarbanes-Oxley法案,旨在挽回投资者信心。当时有评论员认为这个法案是美国自1934年证券法颁布以来影响最 大的一项法令,要知道1934年证券法是美国股市经历1929到1933年大萧条后罗斯福新政时所采取的一项措施,由此可见当时股市已经到了生死攸关的地 步了。

可是仅仅在2年前,也就是在互联网泡沫登峰造极的2000年,很多投资者都认为用不了多久道琼斯可以到30000点,Nasdaq 可以到8000点。而两年以后,Bill Gross为代表的熊派认为Dow要碰5000点。人的心理就是这样,乐观的时候会更乐观,悲观的时候会更悲观,连Bill Gross这样的投资大师都不能免俗,更不用说普通人了。这里并不是要贬低Bill Gross, 其实我觉得他还是一个相当厉害的人物, 有兴趣的人可以读一下他每月的市场评论。

Sarbanes-Oxley法案的发布还有一层意义。那就是让我感觉即使在资本市场自由程度最 高的美国,也不能完全摆脱政府干预。联想到现在很多人批评国内政策市,我觉得不应该过多指责,因为凡事都有一个过程。美国纽约交易所成立到今年都已经 217年了,而我们国家的证券历史只有他们的一个零头,问题多些,需要更多的引导也没有什么大不了的。

Sarbanes-Oxley犹如 投资者的一根救命稻草,在当时那样的市场环境下的作用还是非常明显的。在7月份Dow探底7400点后,一个月里面Dow又重回9000点,反弹了20% 多。但和几乎所有的熊市一样,很少有可能是一次探底成功(这个理论也适用于个股,一般真正的底都是W形,也就是说需要两次探底)。在投资者最初的信心恢复 后,很快他们又意识到这个法令可能对股市长期是个利好,但对短期来说没有什么直接的作用。于是大盘在8月底又开始了二次探底,到十月初Dow跌穿前期低 点,一直到7100点才止住。这两次探底的杀伤力是非常惊人的。像现在表现都不错的HP和麦当劳,当年分别都跌到只有10元和15元的位置。蓝筹股尚且如 此,更不用说那些没有业绩支撑的股票了,像朗讯北电这些亏损股价格都在1元以下了。

就是在这种背景下,我开始了自己的第一年投资生涯。那 时候自己真是属于求知若渴。除了把每期的BusinessWeek和Fortune从封面翻倒封底外,每天大概要花5到6个小时看CNBC。在这年4,5 月间,还连续读了两本书。一是Burton G. Malkiel的”漫步华尔街”。这本书宣扬的中心思想就是Stock Picking是徒劳的。其中列举的一个著名例子就是那个猴子掷飞镖的实验:让猴子对着华尔街日报的证券版掷飞镖,飞镖击中的股票为猴子的选股,然后请很 多资深基金经理来选股和猴子比赛,一年后猴子选中的股票表现比70%以上的基金经理要好。所以这本书推崇Index Investing,它认为就长期而言,很难有人能够持续表现超过Index。对于这一点说法我觉得还是很有些道理的。

另外一本书是 Robert G. Hagstrom的 “The Warren Buffett Way”。这本书主要强调要以买企业的心态来选择股票。不过说实话后来我读了巴非特每年给股东的信,觉得这当中可以学到的东西更多。有兴趣的朋友可以去 Berkshire Hathaway的官方网站上面阅读他从1977年以来的“给股东的信“。说到巴非特我再稍微多提两句。巴非特是我最为钦佩的投资大师,不光是因为他所取 得的成就,更多的是因为他50多年不变的投资风格(如果你翻阅他上个世纪50年代给Partner的每半年的Newsletter,你会发现他的投资风格 在25岁起就没有改变过)。一个人要做好一件事不难,难得是能够一辈子做好一件事。这一点上我觉得没有人可以超过他。

除了Follow电 视,杂志和看书以外,我也有选择性的订阅了几份Newsletter。应该说我的运气不错,在熊市最艰难的时候让我碰到了一头“大熊“ --- Phil Erlanger。此君据说在华尔街给好几个有名的Trader作研究达20多年,然后不甘于一直在幕后默默无闻,所以搞了一个Newsletter。他 主要的“法宝“有两个,一是看股票的Short Interest Ratio,他专门选那些Short Ratio高的股票来搞Short Squeeze。说白了也就是逼那些做空的去买回股份。二是VIX指标。他很早就注意到这个指标并把它当作Fear Index。事实上2002年两次探底VIX都上摸过40几,而他基本上都在股指最低位置反手做多。其余很多时间他都已做空或是Cash为主。

可 以说这两本书加上Phil Erlanger的“熊威”,我在2002年剩下的时间没有过什么比较大的损失。其间交易过Pfizer, HomeDepot等蓝筹股,在市场一片悲观的时候抢过Dell的业绩反弹(一日就涨15%)。到了年底的时候手上就只有P&G和GE这类大蓝筹 了。当时的想法是股市底部应该不远了,买这些股票也不会再跌到哪里去了。当然P&G后来成为我一个Never Sell, 这又是后话了。

2002年年底一算账,S&P500掉了23%,我倒还赚了7%。看来我的第一年运气还不错。。。(未完,待续)

| 我的股市人生(Part Four) --- (原创) |

一 是Home Depot。作为美国第二大的零售商和最大的Specialty Retailer, Home Depot也是道琼斯成分股之一。当时买这个股票主要是基于房地产市场不错,所以我觉得建材装潢零售业也不应该会差到哪里去。尽管这个逻辑本身没有错,但 问题在于做股票除了要看公司基本面,行业基本面,还要结合当时的市场情况。举个例子来说,如果市场的平均市盈率是5倍(美国在整个50年代当中很大一部分 时间的平均市盈率就是5到6倍),你这个公司如果是15倍的市盈率就显得高了。2002年6月21日我在36元的位置购入,而我在前文提到美国股市在那年 6月底经历了WorldCom破产丑闻后开始一波快速探底。Home Depot在7月11日被一家大的投行(具体是哪家已经记不清了)Downgrade,股票一下子跌破我设定的30元的止损位。我在被Downgrade 的第二天以28.86的价格割肉。

为什么我要提到这笔交易呢?因为这是第一次我碰到被投行评级调整。尽管在这些年里我所持的股票碰到的被 投行评级调整应该不下百次,但第一次总是比较难忘的。我记得当时的Downgrade是在收盘后我在Yahoo的BBS上看到的。因为我是第一次碰到这种 情况,有些不知所措,也吃不准第二天会低开多少。BBS上有些家伙(估计是做空的)就在那里嚷嚷,说第二天一开盘就可以看到20云云。而我当时的希望就是 开盘别在我止损位太下面就谢天谢地了。

关于评级调整我个人有几点体会:1是不要觉得有什么大不了的,如果你持有一个股票超过一个季度,它 被某个投行评级调整的几率应该会超过50%,所以要以一颗平常心来看待;2是评级调整后股票的反应有点像春秋战国时的田忌赛马,这话怎么说呢?就是大投行 对大公司的调整会有影响,中投行对中等规模公司的调整会有影响,小投行就只有对小公司有影响。换句话说,小投行对大公司作评级调整的影响基本可以忽略;3 是投行评级调整错的概率远大于对的概率。一般来说当一个投行对一个公司评级调整时,往往已经太晚了。所以经常可以看到一个现象,当一个公司在公布业绩低于 华尔街预测时(或是Guidance),第二天就可以看到有几家投行同时Downgrade它,尽管这时候可能已经是很好的买入时机。当然也有比较牛的 Analyst,我记得在2002年10月市场一片看空的时候,那时IBM价格在55元附近,很多人都觉得它不久后将跌入50元以下。在Big Blue公布业绩的前两天,雷曼兄弟的一个Analyst把它给Upgrade。在当时的那种氛围下敢于发表不同意见是要有些勇气的。结果业绩出来比华尔 街预测的好,两个星期后IBM就回到80元上方,而且再也没有回落到60元以下。

第二笔我要提到的交易是Dell。Earning Season马上就要到了,我相信不少人已经磨刀霍霍了。我当年也热衷于博业绩,觉得见效快,非常刺激。但很快我就发现博业绩和赌博中的猜大小没什么区 别,好像猜大小还更加公平,也更快些。不过这里我还是想提一提我第一次博业绩的经历。那是在2002年的5月。当时Nasdaq已经是哀鸿遍野了,市场上 对高科技公司几乎像是在躲瘟疫一般。我在5月7日以23.4一股的价格购入Dell,当时我的想法是就算业绩不好,它也跌不到哪里去了(因为市场已经 Expect最坏了),反之如果业绩还过得去的话,它应该会有个反弹;结果业绩Meet预测, 股票一日内大涨15%。后来这样的事我还干过几次,除了做多以外也空过一些业绩报表出来前已经大涨的股票,成功概率还是可以的。所以你如果要博业绩,先问 一下现在的股价已经把多少业绩结果给Price In了。而且我不是很赞成用Straddle(即同时买Call和Put)的办法来博业绩, 因为Option的价格往往在出业绩前已经把Potential Surprise考虑进去了。这就和你在赌场玩俄罗斯转轮一样,即使你把36个格子全部压满,庄家(Option Writer)还是可以从两个零位赚钱。有志于用Option博业绩的朋友,我倒是建议可以试试看Write Option。

最后一笔值 得提一下的交易是NVDA。我在那一年的8月22日以12.58一股的价格购入,6天以后在10.22的位置割肉。有些人可能会觉得惋惜,因为如果算上它 后来的拆股,放到现在的话每股价格已经要接近85元了,算起来的话5年时间600%的回报就被我那一刀给割没了。我却不这么看。要想在这个市场当中生存, 学会割肉绝对是必须的。在我割了NVDA后,它最低曾到过7元多一点。一般来说一个股票跌了10%,它只要涨10% 就可以回来,但一个股票如果跌了50%,那就需要涨100%才能到原来的位置。事实上很多股票几乎永远都不会回去了。比如说北电或是朗讯(现已被并购), 回过头看看,即使是在10元割肉都是相当明智的。而且一个股票当基本面发生问题跌到很低的位置,它即使不跌也有可能在低位盘整好几年。到那个时候恐怕你的 耐心早就没了,更不用说本可能把资金放在其他机会上产生新的效益。(未完待续。。。)

| 我的股市人生(Part Five) --- (原创) |

有不少朋友问我如何做股票,希望我推荐一些书之类的。其实这么多年来我也一直在思考这个问题:什么样的人能够做好股票?或者说做股票需要一些什么基本要求。我希望借这篇股市人生可以结合我自己的体会抛砖引玉,如果有什么不当之处还请各位看官多多包涵。

首 先,我觉得如果能够不做股票的话,最好选择不要碰股票。记得大千股坛上有一位前辈说过“不做股票是赢家“,其实我相信这句话是他多年炒股后的肺腑之言。尽 管对这位前辈坛上争议不少,但就事论事,这句话还是很有道理的。为什么呢?因为作股票无非是两种结果:赚钱或是赔钱。和大多数行业一样,在这个行业当中要 做到佼佼者,能够持续赚钱的毕竟是少数。到头来如果百忙一场,甚至于还亏钱,那岂不是劳民伤财吗?当然有人会说只是做的玩玩,输了就当是小赌怡情。那我觉 得如果是这样的话那倒不如直接去Casino,给自己订个数额,输光就走,这样岂不更加省事?对于那些极少数能够在股市当中做到常青树的,我相信他们的付 出绝对不会少,经历过的压力远非一般人所能承受,到头来就算赚到不少钱,但很可能失去很多钱买不到的东西。 总之一句话,如果能够不做股票,还是不要做为好。如果真要投资,可以买些Index Fund, 从长远来看表现要比80%以上的Mutual Funds要好。

那么对于很少一部分立志要从事这个行业,并希望能够从中有所建树的人来说,有哪些是必要条件呢?注意,我这里用了“必 要”,而不是“充要”,换句话说即使具备这些条件,是否真的能够做好还要看运气,正所谓“谋事在人,成事在天”。当然什么事都有例外,相对一些天才型的投 资者来说,本文所探讨的问题完全可以跳过。

我想说的第一点是要有决心,有毅力。正如前面提到的,任何行业当中要入门都不难,但要做到出类 拔萃的没有几个人。股票市场也是如此,而且可能更加明显。作为一个集中了全球各路精英,能够影响各国经济的行业,要在其中立足绝非易事。事实上正是由于潜 在的高回报,这个行业的门槛要远远高于其他一般行业。很多人都知道医生在美国收入很高,但有没有想过在得到医生执照之前,一个人要读大学本科,然后读 Medical School, 再加上Practice, 没有个十几年是拿不到那个很多人都羡慕的行医执照的。在这十几年当中,任何一个“失误”都有可能功亏一篑。作为门槛更高的股市,很多人都觉得可以轻易掌握 其中的“秘籍”,那不是在自欺欺人吗?

至于毅力,那更加是必不可少的了。相信各位都经历过10几年的寒窗苦读,然后在经历了过五关斩六将 层层考试后才取得今天在同龄人当中的一些优势。若想在股市当中取得好成绩,道理也是一样的。那我自己来说,从02年到06年的5年当中,基本上过得是No Life的生活:每周看20小时以上CNBC, 另外有5 – 10 小时看商业杂志和网上财经新闻;除此之外,5年当中看了不下30本投资方面的书籍(具体我会在后面的部分结合当时的情况逐步说明),每年看不下50份 Annual Report;花了3年多时间创建并完善一个数据库,当中存有60几个板块近1500个股票的Ticker,每天花一个小时浏览;周末花4-5个小时看 Industry Reports另外看投行关于各大经济区的报告,另外还要花时间把很多数据给输入存档。这样算起来平均每周有50个小时花在股市当中。而且这还是读书和工 作以外属于自己的时间。即使是现在,因为我已经Focus很小的10多个板块当中的股票,大概每周仍需要花20-30小时在研究市场上。

相 信不少人看了这第一步以后觉得没有什么大不了,但这只是开始。我一直觉得做好股票要靠“七分心态,二分感觉,一分运气”。运气没有什么好说的,有的时候运 气好些,有的时候差些,但如果你做股票老是要靠运气那就麻烦了。心态很重要,关于这点我会以后再专门讲。今天我主要想讲的是感觉。别小看这二分的感觉,它 的背后可是由一个人各方面的能力来决定的。因为决定这二分的能力有很多,我就说一下自己的体会。其他人如果有不同的体会,也可以一同探讨。

首 先要懂点宏微观经济。我本人在01年本科读了经济101和102,02年读了201和202。另外在02和03年修了”Money and Banking”。到今天为止,我仍觉得一个人如果真正理解了经济101当中的“Supply”和“Demand”的关系,无论对投资还是对人生都会受益 匪浅。为什么呢?大家可以问自己这些问题:为什么铜的价格在03年是0.8美元一磅,现在是3.5美元一磅? 为什么中国钢铁的产能在过去的5年里面从1.2亿吨增加到4.6亿吨,增加超过200%,但钢铁价格反而也涨了平均150%? 为什么当年 Nasdaq的泡沫会破,而且会造成那么多从事IT工作的人失业?这些问题背后都离不开Supply和Demand这两个字。而学一些Monetary的 知识,可以帮助你解答这类问题,譬如为什么美元在过去几年贬值,到底会不会最终升值? 为什么全球会出现那么大的流通过剩?怎样可以使得这一问题得以解决。解决后会产生什么结果?Carry Trades是怎么一回事等等?

其 次要学些Accounting的基本知识,包括Financial Accounting和Management Accounting。学前者可以帮助你看懂财务报表。很多人都说P/E容易误导新手,这话是有些道理的。因为Earning是可以做出来了,不光是 Earning, Revenue甚至是Cash Flow都可以做出来。所以看一个公司的业绩要看它的Earning Quality就是这个道理。另外要了解一些公司并购另一个公司后财务报表可以做那些猫腻,特别是这两年全球并购活动那么多的情况下。为什么要学 Management Accounting呢?它可以帮助你理解Fixed Cost和Variable Cost, 为什么有的行业特别容易受Revenue的影响?很有可能它的Fixed Cost比较高。为什么一个产品刚上市成本高?很可能它产量较小所以摊到的Fixed Cost较多。总之这些简单的知识可以帮你避免很多不必要的错误。

第 三,要学些Strategic Management。我在03年修了这门课,觉得受益匪浅。这门课的核心就是Porter’s Five Forces, 它告诉你为什么一个行业会被另一个行业替代;怎样可以取得竞争优势(Competitive Advantage)。了解了这些以后就不难理解为什么铁路客运会被航空客运所逐步替代;为什么传统报纸业会那么怕Google;为什么在竞争激烈的零售 业,Wal-mart可以对Suppliers那么牛等等。

最后,对Option感兴趣的人可以修些和Option相关的课。本人03-04年读金融Master时主修的方向就是Option。Option听起来复杂其实说白了就是Leverage。所以立志于从事Option的人一定要注意对风险的控制。

也 许看到这里有的人要说现在已经不可能再回学校去重修这些课程了,怎么办?办法还是有的。我建议你去修个CFA,上面这些东西CFA Level I, II基本上都涵盖了。Level III可以让你知道很多基金运作的知识,学后你就不难理解为什么80%的Fund会Underperform Index; 为什么Fund会在月底的时候搞些Window Dressing.

当一个人具备很多基本的经济,商业知识时,他的感觉正确自然的可能性自然会大些。当然做股票决不是读一个商科那么简单,不然那些商科毕业生都是Billionaire了。。。(未完待续)

| 我的股市人生(Part Six) --- (原创) |

| 这一回股市人生要从一个我从未买过,但估计这辈子都不会忘记的股票讲起: NTES --- 网易。 我 在前面说过,02-03年美国股市一共经历了三次探底:02年7月一次,02年10月一次还有后面要说到的03年3月一次。其中第二次,也就是10月那一 次杀伤力是很厉害的,许多股票的最低价都是在那个时候到的。那个时候网易和很多互联网股票一样,都早已跌到1元以下去了,而因为这样的股票太多了,所以 Nasdaq也放宽了Delisting的标准。 我记得那时网易是几只中概股中较早出现反弹的。大概在网易反弹到1.5元的时候,我和一 个关系较好的朋友聊起这只股票,他预测网易可能会到3元,我猜可能会到4元(实在是菜鸟啊)。不过猜归猜,我们俩谁都没有敢动手碰它。到了大概是02年 11月份吧,网易果然到了4元,那我更是不敢碰了。接下去就眼睁睁的看着它窜到16,7元的位置,那大概是03年2月份的事情,接下去来了个40%的回 调,又回到了10元左右。我那时候还沾沾自喜,和朋友说这是我看到过的最大泡沫,没想到那么快就破了。再接下去的事想必大家也猜到了,网易在10元探底后 就一骑绝尘,一路冲到70元,最终一直到100元才罢手。相比它在02年初0.55元的最低价,涨了几乎200倍。 去年看到新闻,说段 永平62万美元拍得和巴非特的进餐权。其中提到他以0.8元购入网易一直到100元才跑掉。整整翻了100倍。所以说机会对每一个人都是公平的,当它出现 在你面前时,就看你是不是具备足够的能力去辨别并且抓住它。我曾经说过,一个人一生当中只要抓住一次翻100倍的机会就够了。没想到对于我的这次机会出现 的那么早,早得我都来不及准备好。。。 03年初市场仍旧弥漫着一片恐慌情绪。当时候市场对美国是不是会出兵伊拉克还是有分歧的。但我感 觉小布什不会绕了萨达姆,所谓父仇子报,所以要做好打得准备。而且参照91年那次海湾战争的情况,真的当Uncertainty(打还是不打) 去掉以后,市场应该也就是翻转的时候了。这一想法本身没有错,但当时的我实在是被前面连续3年的熊市给吓怕了,所以在操作上也是顾前怕后的。先是在1月底 和3月初分别在40元和37元左右购入可口可乐---打仗也得喝可乐吧,再是在2月中78元的位置买了些DIA,接下来在美国给伊拉克最后通牒的前一天, 也就是3月10日购入QQQ,即后来的四条Q。最后在美国正式打伊拉克的后一天3月12日把手中最后的Cash全部买入DIA。 当时的想法是即使这不是底,手上这些蓝筹股也不可能再跌到哪里去了. 客观的说这个底的Timing还是不错的。 Dow3月12日在伊拉克的炮火声中短暂破了7400点后迅速被买盘拉起,短短几天就被拉到了8000点上方。我那时候有个习惯,就是每天要花大概6个小 时左右看CNBC,而且会仔细听每一个分析师的发言---现在我虽然每天还是看CNBC,但已经很少听分析师的Opinion了。而如果你经常看 CNBC,你就会知道无论市场是怎么走,对于未来市场的走势CNBC总会请来两派不同意见的人互相辩论。那时CNBC上有不少人看空,其中就包括Bill Gross,在看多的人当中,也有很多人认为不太会V字反转,二次探底的可能性较大。而我前面提到的那个熊派newsletter的Phil,他就更加不 遗余力的鼓吹这是很好的放空机会。有的时候我在想,可能一个人名气大了他就会比较固执,不太愿意推翻自己前面的判断,怕人家说是墙头草,而相对来说像我这 样的小人物倒是不会有为名所累得问题,所以更flexible一些。那个newsletter的家伙一直到我04年初退定的时候还是在喊熊,03年大盘涨 了23%,他好像还亏了几个%.不过在退定前半年多我就基本上不再看他的意见了,只是出于他在熊市中让我避开了很多损失的感激,我才没有更早的退掉.最近 我在Google Search了他一把,好像他的网站还在,只是少了很多宣扬他以前战绩的内容.我也只能默默的祝他好运吧. 回来说我自 己.在经过几轮熊派的洗脑以后,我也对原先反转的判断出现了犹豫,觉得很有可能还会去碰7000点.所以在3月17日在81.48的位置把手上的DIA全 部扔了.后来虽然我在84元和90元的位置分别买回过DIA,但因为总是觉得可能还会探底,所以有了几块钱的利润也就跑了. 到了03年5 月份的时候,我开始留心香港的H股,在做了不少Research以后,我的结论是香港H股中的大多数都被严重低估---这和现在恰好相反.在5月初,我在 20元的价格买入中国电信,在18.8和21的价格买入中石化.我记得第一次买入中石化后两天就看到巴非特以1.5港元在香港购入中石油的新闻.当时我还 沾沾自喜,觉得难得老巴和我想到一块儿去了.不过当时我对他选中石油却不以为然,因为那个时候全球经济复苏已经迫在眉睫,我的想法是经济增长后对石化产品 的需求肯定会上去.所以万一石油价格回落的话中石化业不会受太大的影响.当然这个想法也不算太错,除了我当时对石油的看法以外.前一段时间传出巴非特在香 港减持了0.5%他所持有的中石油,大概在每股12.5港币左右.而我呢?尽管中石化最终在美国市场上也到过100元以上,我在03年下半年30元出头一 点就全部跑光了.就凭这一交易,就可以看出大师的功力远非像我这样的菜鸟所能企及的. 在回顾03年初的这段时间的操作时,我觉得自己至少 犯了两个错误:一是选股不当,一般来说当熊市结束牛市刚开始的时候,应该选一些前期的超跌股,因为这些股票投资者对它们都已经失去信心,认为可能会破产, 往往是跌过头的,所以当投资者觉得它们不会有破产问题的时候,往往会有几倍甚至于10几倍的涨幅,这类股票在03年初还是很多的.二是定力不足,也就是说 心态还没有做到不被其他声音所左右的地步,当然鉴于当时我炒股才一年多,这一点还是可以稍稍原谅的.假如再来一次熊市, 我相信自己在操作中肯定会比上一次好很多,因为很多事只有经历了才知道该怎么做.这也就是我写股市人生的初衷,希望更多的人可以避免我曾经犯过的错误(未 完待续)... |

| 我的股市人生(Part Seven) --- (原创) |

还 是回到2003年。这一年初,在被多大Master Math Finance录取后我就开始着手建数据库。这件事其实在02年初我就想做,不过因为种种原因一直被拖着。而整个02年我基本上是用一个Online Service上提供的Portfolio List进行板块分类。但这有一个很大的问题,就是你要Rely On它的正确性和稳定性,如果哪一天那个网站关门了,我所有的数据就都泡汤了。

数据库从03年初开始建立,主要参照Fortune 500上对大板块的分类,刚开始列了10几个板块,后来陆陆续续增了International Market Stocks, Emerging Market Stocks, ETFs ,板块更加细化,股票数量也从最初的500余个增加到了近2000个。从03年到06年底,我基本上每天收盘后对数据库中的Ticker都会过一遍。刚开 始因为对Ticker不熟所以要花费比较多的时间,到后来基本上每天40分钟就够了。看久了以后就会发现一天当中90%的股票走势和大盘有关,而剩下的可 能就和公司本身或是Industry的突发事件有关,对那些有异动的股票就需要做进一步研究了。记得在04年去银行找工作的时候,面试我的那个人正好被一 个公司的Ticker突然没有交易而摸不清头脑准备吩咐手下去查Bloomberg,而我一听那个Ticker是GUC(Gucci)就乐了,告诉他前一 天这个公司刚被并购。他听了以后极为Impressive, 当场问我什么时候可以过来上班,不过后来因为我又拿到另外一个部门的Offer而作罢。

看 到这里可能有人要问,为什么我要花那么多精力去搞一个数据库?其实这就要从我最初的投资理念讲起。在今天的基金业这也一直是一个争论不休的话题,那就是到 底应该Top Down还是Bottom Up? 所谓Top Down就是从宏观经济入手,然后根据目前经济周期的位置决定哪些板块会Outperform,哪些会Underperform, 然后再从Outperform板块中挑选出有可能Outperform的股票;而赞同Bottom Up则认为宏观分析是Irrelevant的,只要能够挑选出好的股票就可以了,所以他们会花很多时间研读年报,会计报表,注重很多Ratios, 比如Operating Margin, ROE等等。

就美国的基金经理来说,大概有85%的倾向于Bottom Up。我在这里不想过多的讨论两者到底谁更有道理,因为这是一个没有答案的问题(同样没有答案的问题在这个行业中有很多,譬如技术分析好还是基本面分析 好)。而就我本人而言,我从一开始就倾向于Top Down。我的理由是,绝大多数的股票走势离不开大盘,而大盘离不开经济的基本面。所以追本溯源,经济基本面对绝大多数的股票是有很大影响的。当然会有人 跟我Argue很多Hedge Fund只在乎Alpha, 不过当很多资金都在追逐这区区几十个Billion的Alpha的时候,其实对很多基金来讲最终得到的Alpha只能是负的。

除此之外还 有一个更深的原因。说起来可能到今天我自己都不相信,不过最初我并不是立志于证券市场的。我记得02年夏我和父亲在温哥华有过一次交谈,当中我提到之所以 自己花那么多时间研究金融市场,其实是我想对Corporate America有一个更深的了解,而资本市场提供了一个很好的平台。我当时是想通过对企业和行业的了解,对将来去企业界工作有所帮助。那时我甚至有个想法 把所有世界上的公司全部给列出来,然后绘制一幅类似像现代基因图一样的公司关系表。在潜意识当中,我一直认为所有公司和行业都应该是可以连接起来的,举一 个简单的例子,很多大公司每年都有Technology Budget用来采购计算机和软件。而计算机当中的核心是CPU, 又是由专门的设备制成,需要硅晶片作为主要原料,而硅晶片又是从沙中提炼出来,沙也可以用作制造玻璃,而玻璃可以用来生产光纤和显示器屏幕。而光纤又在通 讯行业当中起着重要作用。总之如果你愿意试一下的话,你会发现很难找到两样产品他们是完全没有关系的。不过最终一直到今天我还是没有成功绘制这么一幅图, 因为这当中的关系实在是太多太复杂,而且很多资料无法从上市公司得到(有些公司根本就不上市)。最初我建这个数据库当中有一部分原因就是为这个做准备。谁 知后来阴差阳错,用来搞股票分析了。

我记得有人在DQ上问我为什么P&G是我一个Never Sell股票。其实我在02年10月大概在84元附近(Split后42)买入P&G时的真实想法是学习这家公司是如何运作,所以就当是付学费, 并不是太在意它的投资回报,再说每年的Dividend也够我用一年它的日用品了,所谓羊毛出在羊身上。这5年间P&G先是收购了德国的 Wella, 后又并购了老巴为主要股东的吉利电器。除此之外不遗余力的推陈出新,从产品的包装到产品的细分化都有独到之处。公司的Dividend基本上每年都提高 10%以上(不过它的产品每年提价幅度也在10%左右,有的时候是通过减少Volume来变相提价)。所以尽管这两年它的股票表现逊于大盘,但我不仅没有 抛售的意愿,反而想在合适的时候再增加持仓量。

03年4,5月间我接连读了两本题材很相近的书。一本是Roger Lowenstein写的“Origins of the Crash",后来我还读了他写得另外一本比较有名的"When Genius Failed",这在以后会提到;另一本是前SEC Chairman Arthur Jr Levitt的“Take On the Street: What Wall Street and Corporate America Don't Want you to Know"。当时市场因为连续经历了3年熊市以后,很多投资者在遭受惨重损失以后把矛头指向Corporate America, Brokerage Firms还有就是SEC。所以这两本书的出现都是很及时的。估计要是放在现在他们写这书,读者人数就要大打折扣了。Lowenstein主要是从一个记 者的角度来叙述了美国从上世纪70年代起到90年代末股票市场是如何从不为人注意变成一个全民皆股的时代。当中涉及到的话题主要包括上市公司老总为了 Satisfy Wall Street,然后通过各种Accounting Trick来制造虚假繁荣,而由于美国退休金体制从Defined Benefit向Defined Contribution的转变,使得很多普通人第一次成了股民(买401K)。而监管机构的监管不力也造成了泡沫越吹越大,最终导致财富的灰飞烟灭。这 个故事我想不久后可能还会重演,不过故事的主角可能要从美国换成中国了。

相比之下Levitt的叙述更像是一个Insider的自辩或是 忏悔。作为历史上担任SEC Chairman时间最长的一任,Levitt的任期内既目睹了90年代末证券市场的疯狂,也经历了01年安然的丑闻。在担任Chairman之前 Levitt有着近30年的Security Industry经历,包括最后担任Amex的主席,所以他对美国资本市场的弊病应该说是有发言权的,而且他也是想在他的任期内做一些事。但由于 Congress当中一些人的阻挠(因为他们代表不同Industry的利益),而使得他壮志未酬身先退,最后连Option要算作Income Expense也没有在国会通过。看了这本书以后,你会知道任何一个资本市场都不是完善的,即使在号称资本市场最发达的美国,其实也有很多问题。去年在 Nasdaq引起不小风波的Option Backdating Scandal就是再好不过的例子了。

从03年5月起我开始了连续3个 半月的“炼狱生活“,一直到那一年的8月去多伦多上研究生为止。那时正好是放暑假, 我基本上每天就睡4到5个小时,早上5:45起床开始看CNBC(因为温哥华和纽约有3个小时的时差),看看早盘有些什么经济新闻,公司消息。然后到下午 1点收市后复盘,把所有Ticker过一遍,对有异动的公司作进一步研究;到下午5点左右Follow日本市场,看看美国当日走势和盘后新闻对日本市场的 影响,到了6点香港开盘,开始关注手上一些H股在香港的表现;然后在睡觉前大概11点12点这样再看CNBC European版,看看北美和亚洲市场对欧洲市场的影响。这当中我不仅关注股票市场,更把注意力放在FX,Fixed Income和Commodity Markets和股票市场之间的关系。连续这样大概100天。 坏处就是到今天为止我都感觉自己睡眠仍旧不太正常; 好处就是通过对世界几大市场的Follow up,我更加坚定了自己原先的判断,那就是global markets是互相影响的,而且当中美国市场起主导作用。

去年我看了一部国内拍的连续剧叫“激情燃烧的岁月“。看后颇有感触,我想,自己应该也算经历过一段激情燃烧的岁月吧。。。(未完待续)

| 我的股市人生(Part Eight) --- (原创) |

还是回到2003年。这一年的夏天我第一次开始尝试System Trading。其实System Trading也没有什么神秘的,无非是用程序找出股票的运动规律,然后让System发出Buy或者Sell的指令,自己只要去执行就可以了。 System Trading的很关键一点是要有很高的Backtesting Success Ratio。换句话说,就是你假设History会Repeat,然后从中找出赚钱比输钱概率高的方法。这和赌博很像,玩过BlackJack的人应该知 道什么时候应该Double Down,什么时候应该Split。为什么呢?其实就是因为经过Backtesting以后你知道哪种情况下你的胜率较高。当然胜率较高并不代表你一定会 赢,只要不是100%的概率你总是会有输的可能性。

说到我03年的System Trading, 应该说还是有点偶然性的。前文提到过我那时候也在做香港H股。大家知道不少香港H股也同时在纽约证交所上市。从理论上来说美国的价格应该是香港 Overnight的收盘价然后乘以最新的汇率。但实际上并非如此。举一个例子来说吧,比如中石化前一天在香港收盘价是1.80港币,然后港币和美元的汇 率是7.8比1,由于100股H股相当于1股美国的ADR,所以理论上中石化第二天在美国的收盘价应该是 1.80 * 100 / 7.8 = $23.08。但实际当中因为各种各样的市场因素,中石化在美国的开盘价和收盘价都有可能会偏离这个价格。 所以这当中就存在套利的机会(严格来说这并不是真正的Arbitrage,因为当中还是会有风险的)。为了验证我这个假设,我把几家中概股从IPO起所有 的香港和美国的价位都放到Excel sheet中,然后写了一个VBA程序进行BackTesting。

经过几个小时的测试后,我发现 在一种情况下每日可以Make 1% or More的概率高达95%。看到这里大家可能都急着想知道是哪种情况。其实这当中没有什么奥妙,如果你试50种可能性,我敢打赌你会碰到一到两种情况下正 确率在95%以上,这其实是由Normal Distribution决定的。好了,我也不吊各位看官的胃口了,在这里就把答案公布于众:我发现当香港前一天如果这只股票是涨,而且美国开盘价格比香 港的Fair Closing Price低1%或是更多时,这时候你如果买入,当天有超过95%的概率会出现一个价格使得你Make 1% or more。但是前面这两个条件很重要,而且不是天天都会出现,大概每周平均出现一次。不过就算每周只出现一次,每次赚1%,然后去掉手续费一年的回报也是 相当可观的。所以我决定亲自实践一下。结果如何呢?到我那一年8月份重新回学校上学为止,我大概碰到了10多次符合这些条件的情况,除了一次亏钱以外每次 真的都挣了1%或是更多。尽管每次也就几百元的利润,但累计起来也不坏了。看到这里可能你会问,既然找到那么好的方法,为什么不坚持下去?就算一年回报 50%,In the long run也是很厉害的。原因主要有两个:一则因为学校开学后我权衡再三觉得每日翘课在家看盘不值得(要这个Strategy Work,你必须9:30分准时守在电脑前)。第二个原因,也是真正让我放弃的,是因为这个Strategy的前提是你不会或只在很小范围内Move Market Price,一旦当你的Order量大的话,那么这个Strategy反而对你不利。不过有兴趣的朋友可以再Backtesting一下,看看现在它还是 不是Work.

前面我有一点没有提到,那就是手续费问题。对每笔交易都是六位数或是七位数的人来说,手续费完全可以忽略不计。但对广大中 小投资者来说,手续费是个很现实的问题。当然对北美的投资者来说最近几年手续费已经是便宜很多了,而且新开户的话一般还送多少多少个免费交易。不过免费或 是很低的交易费是不是一定对一个人的交易结果有利呢?我对此有所保留。就拿我自己来说吧,03年在Ameritrade开了一个户,好像给了我25个 free trades,以后每个Trade好像是10.99美元per trade。比起我原先Broker Charge的29美元per trade来说看上去是低了不少。我立马转了两万块到Ameritrade,然后开始搞Daytrading。当是想没有手续费,就算只有几分钱的差价也 可以做。那么这个账户最终的命运如何呢?因为04,05年我开始做Option(关于这段惨痛经历我会在后文详述),账户里的资金最多到过5万,不过最终 到Ameritrade 和TD Waterhouse 合并的时候只剩下44元,后来我仔细算了一下手续费,光是05年上半年的手续费就交了1万多。那怪那时Ameritrade把我作为他们的VIP客户呢 (不过也苦了我的女朋友,替我报税的时候整整输了6个多小时)。

说到我女朋友(现在的fiancee),就不得不提到我03年在美国股市 作的较为得益的一只股票 --- Coach。不像现在Coach已经泛滥到马路上几乎每个大妈都挎了一只的地步,那时候的Coach几乎不为人所知。我一直觉得一个真正好的股票知道的人 越少越好,最好不要在Media曝光或是很少曝光。为什么呢?当一只股票成为大众情人的时候,它往往离衰退期也不远了。我是在大概03年初听说有这么一个 公司,然后到Vancouver Downtown逛街的时候留意了一下,说实话对包包这一类东西我实在是外行,不过当时我注意到它的店设计的还是不错的。然后我问我那个特别喜欢看时尚杂 志的女友是否听说过这个公司。她说还没有。我一听觉的机会来了。然后我让她留意这个公司,对她说如果她周围的人谈论起这家公司的时候告诉我。我从03年8 月开始建仓,一直到04年3月周围越来越多的人知道这个公司的时候清仓,获利大概60%多。当然后来事实证明我是抛了早了点,但直到今天我还是相信要买不 为大多数人所知的股票。

03年8月开始上Master的课,整天都是BS Model, Wiener Process还有Risk Neutral之类的东西。刚开始我还有些兴趣,但不久我就觉得这简直是BS, 要是什么东西都是Risk Neutral, 干脆就直接投资Risk Free的 T-bonds得了,何必花那么多时间去搞那些Model。甚至在一次学校冷餐会上我找到Program的Director和他辩论,结果当然是谁都说服 不了谁。所以最近美国因为Subprime Issue引起的Model危机我一点都不觉得奇怪。这本来就是Wall Street用来唬人的,到底Model Price出来的东西对不对我估计他们自己心里也没底,不过这并不妨碍他们Charge Clients Extra Fees(说这话可能会得罪一些坛上在华尔街从事Model的人,在这里我先说声抱歉了。我只是想把自己当时的想法写下来罢了.

也 许因为自己从心里对BS Model不屑,所以平时把更多的经历还是放在研究证券市场上。在03年最后几个月里接连读了几本书, 其中就包括Edwin Lefevre的“Reminiscences of a Stock Operator”和Jack D. Schwager的“Market Wizards”和“The New Market Wizards”。对于前者我极力推荐没有读过的人找来读一读。为什么呢?即使已经过了将近100年,Jesse Livermore的很多方法到现在都还是适用的,包括做Test Trade, Pyramid Trade等等。而且Livermore本身的经历相当传奇,四起四落,到最后自杀。如果说老巴是一代投资大师,那么Livermore 更像是一个孤独的剑客,不过对我们普通人来说好像更加喜欢剑客一些。 在Livermore鼎盛时期,当时连控制美国60%经济命脉的JP Morgan也不得不写信请他手下留情。但是他的结局也是悲剧式的,这更加提醒每一个投资者都要做好Risk Management。对于“Market Wizards”系列,我没有太多的想评述。唯一要说的是这两本书我去年又读了一遍,感觉是和第一遍是完全不同的。很多事只有亲身经历了才能更好的体 会。。。(未完待续)

| 我的股市人生(Part Nine) --- (原创) |

不 少朋友通过Email或通过qqh问我该不该买或是卖某一个股票,要不要在这个价位追等等。我想借这一篇股市人生作一下说明。首先,无论是股票还是其他投 资,其实本质上都是一个搏概率的问题。从某种意义上来说,它和赌博当中的博大小没什么区别。所以可以说每次我Enter一个Position的时候,我已 经有了思想准备,那就是50%的可能性我是错的。当然如果错了我会用止损来作保护。其次,没有什么人可以对大势或是某一个股票的短线行为持续的作出准确的 预测。注意一点,这里我强调“持续”二字。什么叫做持续?一年,两年都不能算。所以我不是很赞成盲目的Follow别人的Advice。最后一点,每一个 人的操作风格都不一样。拿我自己来说,我很少会在一个价位上全部建仓,而是一般会先试探一下,然后再分批进入。同样在抛一个股票的时候,我也会分作几段来 操作。而这些操作的Timing很重要,我也不太可能在第一时间马上通知每一个Follower,所以我在这里希望这些朋友能够谅解。

还 是回到2003年。这一年的故事有很多,我也就回忆到哪里就写到哪里。这一年的5,6月间我做了一个小的Research,那就是把道琼斯指数从创立起的 1896年到2003年每一天的Daily Movement作一个分析,具体来说就是Focus那些Daily Movement在2%以上的日子,然后找出原因。前后大概整整花了一个月的时间,收获也颇多。通过这个研究,我得出一个结论,基本上人类历史上可以发生 的事几乎都发生过了,换句话说将来很难有一个Event能够真正Shock市场。为什么这么说呢?这一百多年Dow的历史覆盖了两次世界大战,一次长达 40多年的冷战,一次经济大萧条和多次的经济衰退;另外还包括了很多突发的危机,包括大地震,总统遇刺,古巴导弹危机,恐怖主义袭击等等。要让我再想的 话,可能也就是核战争和外星人入侵还没有发生过吧。不过那也不是很要紧了,因为真的发生的话估计整个人类文明也就到此为止,也不需要什么证券市场了。

在 03年结束之前我又接连读了几本书。有的时候我在想,可能随着岁月的增长人是会产生惰性的,我记得当年我可以一周读一本,然后一年读十几本,当然消化的如 何那是另外一回事。但现在我却一年读不了几本,而且往往会给自己找各种各样的借口。 不过即使是在2003年,有一本书我却是读了放下,放下后再读,前后 花了大概3,4个月,最后才勉强翻完,这本书就是Charles R. Geisst的“Wall Street: A History"。这本书从18世纪Hudson River边上的橡胶树写起,一直写到20世纪末的八十年代为止。它介绍了美国的资本市场是如何从无到有,从无序到规范。不过这本书

涉及的人物和事件实在太多(也难为了作者要在一本书里面讲200年的故事),读起来实在是非常乏味。所以我只能说,那些真正有志于研究华尔街历史的

人可以找来读一下。

很 多刚开始涉足股票市场的人或迟或早都会经历过一段崇拜技术分析的岁月。 我可能是一上来受老巴的影响比较深吧,一直到03年底才开始对技术分析产生兴趣。 那一段时间我把BigCharts上几乎每一个技术指标的来龙去脉都研究了一下(它上面有介绍每一个指标是如何设参数,如何计算出来的,有兴趣的朋友可以 去做点研究),然后就是BackTesting。几乎每一个指标我都用10个以上的个股或是指数来做Test。结论是没有一个Single指标是 Reliable的(说这话可能会得罪一些喜欢TA的朋友,这里先赔罪了),至少是从统计的角度来说。除此之外,几乎所有的指标都可以做出来,因为道理很 简单,很多参数还是有办法人为控制的,只是对大盘股来说比较困难一点罢了。不过在研究技术分析的时候,我还是注意到了Volume是一个相对来说比较 Reliable的指标。而且从每日的Tape当中确实可以感觉到一些价格和量之间的关系。 为了验证这一说法,我特意去找了一本老古董书, Humphrey Bancroft Neill的"Tape Reading and Market Tactics。 这本写于1931年的书堪称Tape Reading中的经典,读的时候会有一种历史的沉重感,因为很多书上列出的股票都已经不存在了。不过让我感到惊奇的是居然70多年前的技巧放到今天仍然 适用。看来有些东西是永远不会变的。

2003年结束的时候,我给自己算了一笔帐,一共盈利63%多一点。不算太坏-相比大盘的23%的涨 幅而言。但总是觉得自己那一年的操作当中还是有很多不足。所以在04年的1月我给自己写了一篇03年的小节"If Only We had Learned these earlier..."。到今天看来当中不少

lessons还是适用的。我在此就把原文给登出来和大家Share....(未完待续)

| 我的股市人生(Part Ten) --- (原创) |